"Тюменская область в контексте глобальных нефтегазовых стратегий XXI века". 22.7.97 Тюменские известия 137. ©Ярославова-Оболенская Наталья Борисовна (22.2.60), в 1997 Чистякова Н.Б. (после 2-го брака паспорт 14.5.1991) к.т.н зам. директора ЦСРР

-

Я Ярославова-Оболенская Наталья Борисовна, урожденная Ярославова (22.2.1960). Экс Годунина (23.10.1981-14.4. 1991). Экс Чистякова (14.4.1991 -10.06.2014). Я родилась 22 февраля 1960 года, Нефтекамск, Краснокамского района Башкирской АССР

-

Моя Ярославовой-Оболенской Натальи Борисовны (22.02.1960), экс Чистяковой, статья, написанная мною после моего участия в Круглом столе CERA 9 июля 1997 года: Тюменская область в контексте глобальных нефтегазовых стратегий XXI века. Статья опубликована 22 июля 1997 года 1997 в Тюменских известиях № 137 (1763). Я представлена как заместитель директора Центра стратегии регионального развития Тюменской области

-

Мое удостоверение заместителя директора Центра стратегии регионального развития Тюменской области. Удостоверение администрации Тюменской области ещё на корочках с серпом и молотом времен СССР.С 14.4.1991 года я была Чистякова Наталья Борисовна, в том числе, во втором браке и после развода до перемены имени 10 июня 2014 года. С 10.6.2014 я Ярославова-Оболенская Наталья Борисовна

-

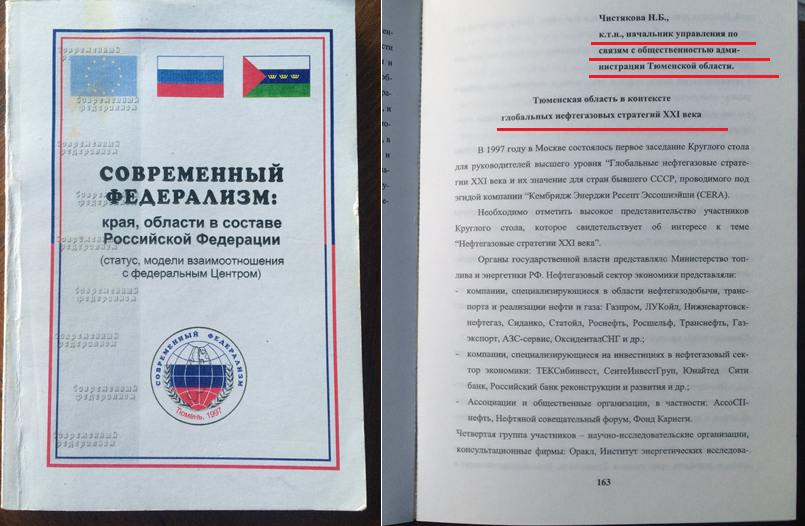

После моего Ярославовой-Оболенской Н.Б. (экс Чистяковой) перехода с 15.9.1997 года на должность Начальника управления по связям с общественностью администрации Тюменской области, с указанием этой должности переопубликована моя статья от 22.07.1997 Тюменская область в контексте глобальных нефтегазовых стратегий XXI века в сборнике Современный федерализм под эгидой Совета Европы и Совета Федерации

-

С 15 сентября 1997 года по приглашению губернатора Тюменской области я перешла на должность Начальника управления по связям с общественностью администрации Тюменской области. Мое удостоверение Начальника управления по связям с общественностью администрации Тюменской области. С 14.4.1991 года я была Чистякова Наталья Борисовна, в том числе, во втором браке и после развода до перемены имени 10 июня 2014 года. С 10.6.2014 я Ярославова-Оболенская Наталья Борисовн

-

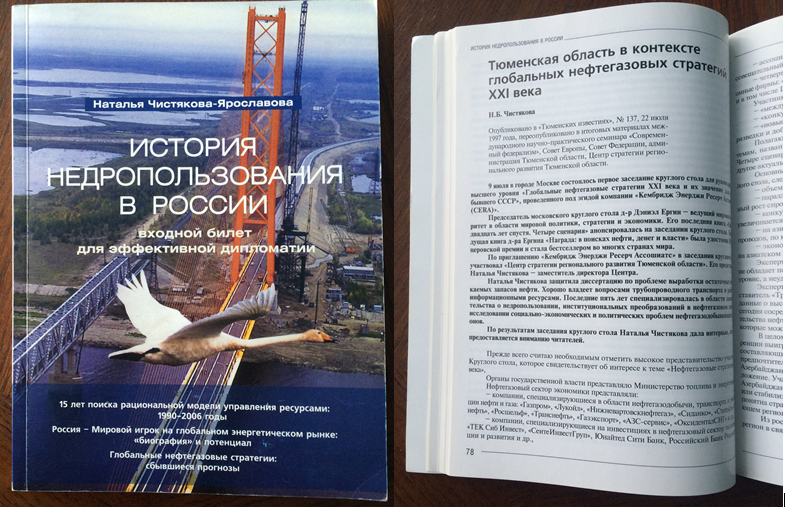

В мою книгу 2006 года по Истории недропользования я включила мою статью 1997 года Тюменская область в контексте глобальных нефтегазовых стратегий XXI века. Книга История недропользования в России: входной билет для эффективной дипломатии.©Ярославова-Оболенская Наталья Борисовна, урожденная Ярославова (22.2.1960). Экс Годунина (23.10.1981-14.4. 1991). Экс Чистякова (14.4.1991 -10.06.2014). Кандидат технических наук

©Ярославова-Оболенская Наталья Борисовна, урожденная Ярославова (22.2.1960). Экс Годунина (23.10.1981-14.4. 1991). Экс Чистякова (14.4.1991 -10.06.2014). Кандидат технических наук. Я родилась 22 февраля 1960 года в Нефтекамске, Краснокамского района Башкирской АССР

Н.Б.Чистякова, кандидат технических наук. Заместитель директора Центра стратегии регионального развития Тюменской области на дату участия в Круглом столе CERA для руководителей высшего уровня 9 июля 1997 года в гостинице "Метрополь" в Москве

Опубликовано: «Тюменские известия»

№ 137, 22 июля 1997 года,

переопубликовано в итоговых

материалах международного

научно-практического семинара

«Современный федерализм», Совет

Европы, Совет Федерации,

Администрация Тюменской области,

Центр стратегии регионального

развития Тюменской области.

9 июля в городе Москве состоялось первое заседание Круглого стола для руководителей высшего уровня “Глобальные нефтегазовые стратегии XXI века и их значение для стран бывшего СССР”, проводимого под эгидой компании “Кембридж Энерджи Ресерч Ассошиатс (CERA)”

Председатель Московского Круглого стола д-р Дэниэл Ергин - ведущий мировой авторитет в области мировой политики, стратегии и экономики. Его последняя книга “Россия: двадцать лет спустя. Четыре сценария” анонсировалась на заседании Круглого стола. Предыдущая книга д-ра Ергина “Награда: в поисках нефти, денег и власти” была удостоена Пулитцеровской премии и стала бестселлером во многих странах мира.

По приглашению “Кембридж Энерджи Ресерч Ассошиатс “

в заседании Круглого стола участвовал “Центр стратегии регионального развития Тюменской области”. Его представляла Наталья Чистякова - заместитель директора Центра.

Наталья Чистякова защитила диссертацию по проблеме выработки остаточных извлекаемых запасов нефти. Хорошо владеет вопросами трубопроводного транспорта и работы с информационными ресурсами. Последние пять лет специализировалась в области законодательства о недропользовании, институциональных преобразований в нефтегазовом секторе, исследовании социально-экономических и политических проблем нефтегазодобывающих регионов.

По результатам заседания Круглого стола Наталья Чистякова дала интервью, которое представляется вниманию читателей.

Прежде всего, считаю необходимым отметить высокое представительство участников Круглого стола, которое свидетельствует об интересе к теме “Нефтегазовые стратегии XXI века”

Органы государственной власти представляло министерство топлива и энергетики.

Нефтегазовый сектор экономики представляли:

Компании, специализирующиеся в области нефтегазодобычи, транспорта и реализации нефти и газа: Газпром, Лукойл, Нижневартовскнефтегаз, Сиданко, Статойл, Роснефть, Росшельф, Транснефть, Газэкспорт, АЗС-сервис, ОксиденталСНГ и др.,

Компании, специализирующиеся на инвестициях в нефтегазовый сектор экономики: ТЕК Сиб Инвест, СентеИнвестГруп, Юнайтед Сити Банк, Российский Банк Реконструкции и развития и др.,

Ассоциации и общественные организации, в частности: АссоСПнефть, Нефтяной совещательный форум, Фонд Карнеги,

Четвертая группа участников - научно-исследовательские организации, консультационные фирмы: Оракл, Институт энергетических исследований, Институт конъюнктуры рынков и, в том числе, Центр стратегии регионального развития Тюменской области.

Участниками Круглого стола обсуждались три наиболее важные темы:

• международный рынок нефти и газа: цены и состояние экспортного рынка,

• конкуренция за рынки сбыта нефти в XXI веке,

• новые информационные технологии и их влияние на глобальные стратегии геологоразведки и добычи нефти и газа.

Полагаю целесообразным прокомментировать не только основную дискуссию по трем основным темам, названным выше, но и ключевые положения книги “Россия: двадцать лет спустя. Четыре сценария”, презентация, которой состоялась на этой дискуссии, поскольку и то и другое актуально для выработки стратегии развития Тюменской области.

Основные положения, защищаемые в докладах специалистами CERA на заседании Круглого стола, следующие:

*Объёмы добычи нефти в мире к 2000 году возрастут.

*Параллельно с ростом мировой добычи нефти будет расти и потребление. Максимальный рост спроса на нефть произойдет в странах Азии.

*Конкуренция на Европейском рынке нефти ужесточается. Число участников рынка увеличивается, нефтяные компании теряют осторожность и становятся агрессивны.

*На Азиатском рынке конкуренция меньше (временно) по причине отсутствия нефтепроводов, по которым, например российская нефть может доставляться на этот рынок.

*Экономическое процветание будет зависеть от того, кто вовремя успеет закрепиться на Азиатском рынке, поскольку этим рынком будут диктоваться цены на нефть.

Эксперты CERA прогнозируют высокие цены на нефть на Азиатском рынке, т.к. Азия не обладает потенциалом предложения. Добыча нефти в этом регионе останется на прежнем уровне, а неудовлетворенный спрос ещё будет расти.

Экспертам CERA оппонировали российские участники Круглого стола, в частности представитель Транснефти. Его контраргументом к выходу России на Азиатский рынок были данные о высоких расходах при транспорте нефти в Азию из районов Западной Сибири, где сегодня сосредоточена основная добыча российской нефти. Несмотря на то, что проект строительства нефтепровода в Китай существует, остается дискуссионным вопрос о тех выгодах, которые может получить Россия от выхода на новые рынки нефти.

В целом участники Круглого стола констатировали вывод о том, что в условиях ужесточения конкуренции выиграют те “игроки” рынка, у которых будет минимальная “транспортная и налоговая составляющие” в цене нефти. С этой точки зрения среди стран бывшего Союза в наиболее предпочтительной ситуации находятся нефтяные компании, действующие в Азербайджане. Азербайджан ближе к Азиатскому и Европейскому рынкам и там действует льготное налогообложение. Участники дискуссии согласились с экспертами CERA и относительно того, что в Азербайджане следует ожидать заметного роста нефтедобычи в отличие от России, где она или стабилизируется или будет продолжать постепенно снижаться. Таким образом вполне понятна стратегия Лукойла, сориентировавшегося на деятельность в этом нефтедобывающем регионе.

Из российских регионов в наиболее предпочтительной ситуации - Тимано-Печерский регион в связи с наличием морских путей транспорта и близостью к Европейскому рынку.

Тем не менее, на фоне констатации определенной непривлекательности Западно-Сибирской нефти: отсутствия путей транспорта на Азиатские рынки и отдаленности от этих рынков; сравнительно высоких затрат при транспорте нефти на Европейский рынок, задержки введения налоговых льгот, предусмотренных законом “О соглашениях о разделе продукции”, явно присутствовал интерес именно к нефтяным запасам Западной Сибири.

Подобный интерес объясним с точки зрения тех нефтегазовых стратегий XXI века, которые были охарактеризованы экспертами CERA.

Ужесточение конкуренции на Европейском рынке, обуславливает определенное снижение цен на нефть. В этих условиях эффективной (прибыльной) может быть только деятельность тех нефтяных компаний (предприятий), которые не вкладывают средства в освоение новых месторождений и сооружение новых трубопроводных систем. Эту стратегию почти повсеместно реализуют нефтяные компании, действующие в Западной Сибири.

Ещё более эффективна работа по контрактам на обслуживание скважин и контрактам о совместной добыче. В производственных издержках предприятий, организующих свою деятельность подобным образом, отсутствуют весьма заметные составляющие, характерные для крупных нефтяных компаний. Подобным образом осуществляют свою деятельность в основном совместные предприятия.

Ключевым условием того, чтобы Западно-Сибирская нефть оставалась конкурентоспособной на Европейском рынке является низкая рублевая заработная плата служащих нефтяных предприятий в сравнении с заработной платой в Западной и Центральной Европе.

В перспективе конкурентоспособной на Европейском рынке будет преимущественно “старая” нефть, в себестоимости которой минимизированы расходы на оплату труда и налоги (возможно с началом работы по Соглашениям о разделе продукции), а также иные фактические производственные издержки.

Всей прочей нефти уготован внутренний рынок России. Поэтому следует согласиться с авторами книги “Россия: двадцать лет спустя”, что при подобном развитии событий экспорт нефти к 2000 году существенно сократиться. Новым импульсом к экспорту для российских нефтяных компаний может стать только девальвация рубля и возврат ему действительной стоимости или рост цен на нефть на Европейском рынке.

Таким образом, Тюменскую область в ближайшей перспективе вероятнее всего, не ожидает бум в освоении новых месторождений

Добыча нефти на старых месторождениях будет снижаться, что приведет к дальнейшему снижению поступлений в бюджет в виде платежей за право пользования недрами и иных налогов от деятельности нефтяных компаний. Ситуация может быть усугублена введением налоговых льгот для обеспечения конкурентоспособности на Европейском рынке.

Это будет уже “не первая, а вторая потеря” Тюменской области. Первая - была обусловлена “бегством сбыта нефти “ в другие регионы.

После того, как потери от экспорта и реализации нефти на внутреннем рынке станут заметно ощущаться на федеральном уровне (что в принципе уже происходит) более активно начнут прорабатываться варианты выхода на Азиатский рынок.

Эксперты CERA доказывают привлекательность Азиатского рынка, мотивируя Россию к частичному уходу с рынка Европы. При этом агитация строится на описании перспектив встраивания в уже существующие трубопроводные системы или запланированные к сооружению (Казахстан), а также на интересе Китая к строительству нефтепровода, связывающего его с Западной Сибирью.

Что же может произойти, если Россия и в основном Западная Сибирь переориентируется на Азиатский рынок?

Россия может утратить позиции, уже завоеванные на Европейском рынке, которые в последующем весьма сложно будет вернуть.

В результате частичного ухода России и стран Ближнего Востока с Европейского рынка, цены на нем могут иметь тенденцию к росту в связи со снижением конкуренции.

Возможно, при этом станет, эффективен ввод в эксплуатацию “европейских запасов нефти”, добыча которых при нынешних ценах не привлекательна.

Это ещё больше осложнит возврат России на Европейский рынок в случае её фиаско на Азиатском направлении.

На Азиатском рынке Россия вполне может проиграть странам Ближнего Востока в результате задержки с выходом на этот рынок, связанной с колебаниями в принятии решений и строительством нефтепровода. Тогда России не удастся захватить и удержать необходимую долю на рынке Азии.

Перенос конкуренции на Азиатский рынок может повлечь снижение цен на нефть в этом секторе, и экспорт дорогой Западно-Сибирской нефти не будет иметь смысла.

Неэффективности экспорта в Азию может способствовать и следующее обстоятельство. После замыкания Ближнего Востока и России (Западная Сибирь) как на Европейский, так и на Азиатский рынок и повышения маневренности в перераспределении нефти между рынками, “психологическая “составляющая в цене на нефть будет уменьшаться, и цены на нефть станут более зависимыми от соотношения спроса и предложения. Если при этом потребление в Азиатских регионах будет расти не так быстро, как это предсказывают специалисты CERA, то цены на нефть будут ниже прогнозируемых и выход России на Азиатский рынок не окупится, в ожидаемые сроки.

В результате такого разворота событий Россия может утратить свои позиции на Европейском рынке и не попасть в роли конкурентоспособного “игрока» на рынок Азии. Как следствие в кратное число раз возрастет зависимость России от тех участников нефтяных рынков, которые сохранили на них свои позиции и смогут, вследствие этого, диктовать свои условия экспорта Западно-Сибирской нефти.

Таким образом, может случиться так, что Западно-Сибирской нефти будет предопределен главным образом внутренний рынок, ужесточение условий экспорта на рынок Европы и условий инвестирования средств в разработку месторождений Западной Сибири, т.к. собственных инвестиций не останется даже у федерального правительства.

В случае успешного выхода России на Азиатский рынок (наличия свободных или легко заполняемых ниш на рынке к моменту завершения строительства трубопровода и достаточно высоких цен) встанет вопрос о том, какими объемами нефти заполнять этот рынок? К этому времени произойдет дальнейшее снижение объемов добычи в Западной Сибири в связи с неосвоением новых нефтегазоносных площадей и отсутствием необходимых инвестиций в доразработку “старых “ месторождений. Кроме того, может возрасти спрос на внутреннем рынке и “свободных” объемов нефти будет, тем более недостаточно.

Ни федеральное, ни региональные правительства, окончательно обезденежившее в ходе реализации амбициозного проекта, и в этом случае не смогут выступить в роли инвесторов. Это также, как и в случае неуспешного выхода на рынок Азии, поставит Россию в ещё более сильную зависимость от иностранных инвестиций.

Наличие двух выходов: на Азиатский и Европейский рынок сделает эти инвестиции очень привлекательными. Но если конкуренция между инвесторами не будет создана и это “заготовка” под одного или двух супер-инвесторов, то условия инвестиций останутся жесткими - использование дешевой рабочей силы и налоговые льготы.

За счет этих инвестиций будет довырабатываться “старая нефть”, и добываться “легкая» (с точки зрения разработки) нефть чистонефтяных зон “новых” месторождений.

Будут ли “плюсы”, при подобном развитии событий, для Тюменской области?

Поступление инвестиций и возможность маневра между двумя рынками оживит экономическую жизнь в регионе. К “минусам” можно отнести то, что ставка будет сделана на более дешевую рабочую силу. К “плюсам”- то , что увеличиться число рабочих мест в топливно-энергетическом комплексе области и возрастет число жителей , получающих доходы от эффективной работы ТЭКа.

Некоторое увеличение бюджетных доходов, которое можно было бы ожидать от оживления нефтедобычи, нивелируется тем, что регион, скорее всего, заставят солидарно с федеральным правительством участвовать в погашении затрат на строительство “азиатского” нефтепровода.

Таким образом, рост добычи “новой” нефти можно ожидать после завершения строительства нефтепровода к рынкам Азии, но ни федеральные, ни региональные органы власти не ощутят заметных выгод от реализации этой нефти, так как не смогут участвовать собственными инвестициями в её добыче, а будут лишь долго гасить произведенные затраты.

Однако успешность или неуспешность выхода на Азиатский рынок весьма относительна. Сегодня и в перспективе Западная Сибирь менее конфликтный регион, чем ближний Восток. Поэтому в случае наступления предконфликтных и конфликтных ситуаций, например в Персидском заливе, Западно-Сибирская нефть будет на “Ура” уходить на Азиатских рынках.

Исходя из моих сегодняшних знаний, лично я “поставила” бы на следующую интерпретацию вышеописанных событий.

Строительство нефтепровода в Азиатском направлении и даже не строительство, а объявление о строительстве, активизирует игру на курсах акций нефтяных компаний, обладающих лицензиями на добычу нефти в Западной Сибири.

Не секрет, что доходы от роста курса акций нефтяных компаний Западной Сибири сегодня зачастую более заманчивы для высших менеджеров этих НК, чем доходы непосредственно от добычи нефти. Т.е. нефтяные компании и предприятия, курсы акций которых до сегодняшнего дня росли за счет величины и “качества” контролируемых ими запасов нефти, могли позволить себе “спустя рукава “ заниматься производственной деятельностью.

Поскольку в России, как правильно отмечают специалисты CERA, сегодня нет гарантий собственности, ничто не мотивирует нефтяные компании наращивать собственность. Но для продолжения игры на разнице курсовой стоимости акций нужны новые импульсы. Такими импульсами могут стать только реорганизации нефтяных компаний (слияния, разделения и пр.) или объявление о строительстве нефтепровода в Азию.

Поэтому ни в период после объявления о таком строительстве, ни в период строительства (если оно вообще начнется) и даже, какой-то срок, после завершения строительства не стоит ожидать наращивания объемов добычи “новой” нефти.

Известно, что Тюменская область фактически не имеет ни прямых, ни косвенных поступлений от игры на курсах акций нефтяных компаний, действующих на её территории.

Маловероятно, что и прогнозируемая активность на рынке ценных бумаг нефтяных компаний Западной Сибири существенно отразится на бюджете Тюменской области, если не будут приняты некоторые нестандартные решения.

Так как все эти подвижки (по последней версии) в ближайшее десятилетие не будут сопровождаться ростом добычи нефти, то областной бюджет может оказаться в весьма затруднительном положении.

Сможет ли область реально влиять на динамику добычи нефти в регионе?

Сегодня основные рычаги влияния находятся в округах, контролирующих исполнение условий лицензионных соглашений. И все зависит от того, будут ли округа склоняться к рациональному недропрользованию или допустят “длительную консервацию” прав пользования недрами.

Кстати замечу, что жители Тюменской области считают рациональное недропользование четвертой по значимости проблемой, которую в первоочередном порядке должны решать областные органы власти. В веере преложенных их вниманию четырнадцати проблем, на первое место они поставили единство области, на второе - удовлетворение первоочередных социальных нужд, на третье - заботу о будущих поколениях и на четвертое - повторюсь, рациональное недропользование. Этой проблемой, по их мнению, должны совместно заниматься областные и окружные органы власти.

Если властным органам региона не удастся решить проблему рационального недропользования и обеспечить необходимую динамику добычи, то жители области будут в лучшем случае дешевой рабочей силой, а в худшем - “потребителями” того негатива, к которому приведет варварское отношение к ТЭКу Тюменской области, даже при самом благоприятном развитии событий - успешном выходе на Азиатский рынок и сохранении позиций на рынке Европы.