«Госпожа вина и пива» - Исида. Исследование рынка алкогольной продукции Тюмени, существенно повлиявшее на события, происходящие в настоящее время в Крыму, в Сирии, в Пальмире и в Лондоне

-

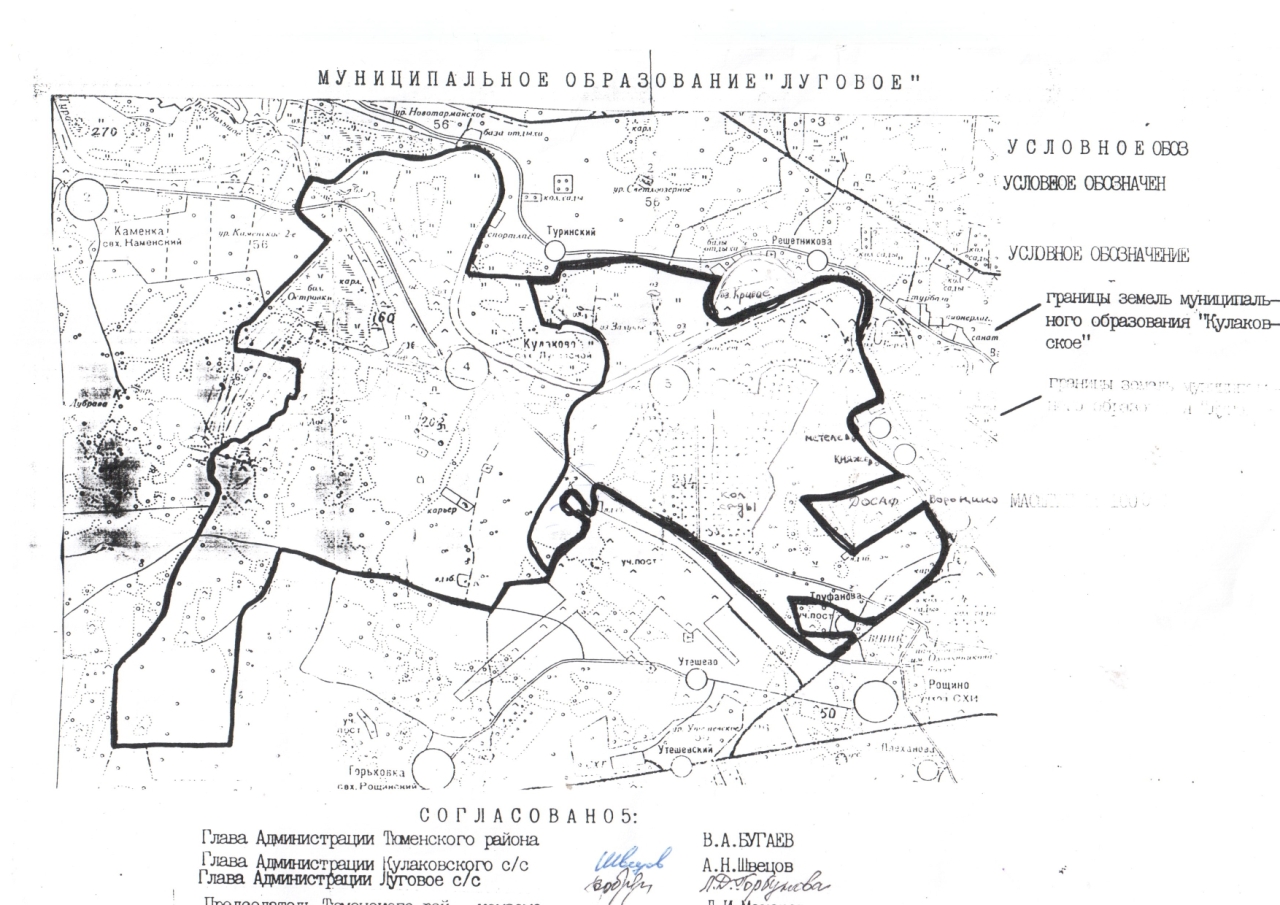

Карта границ земель Муниципального образования Луговое рядом с аэропортом Рощино, принята в составе Устава МО Луговое на референдуме

-

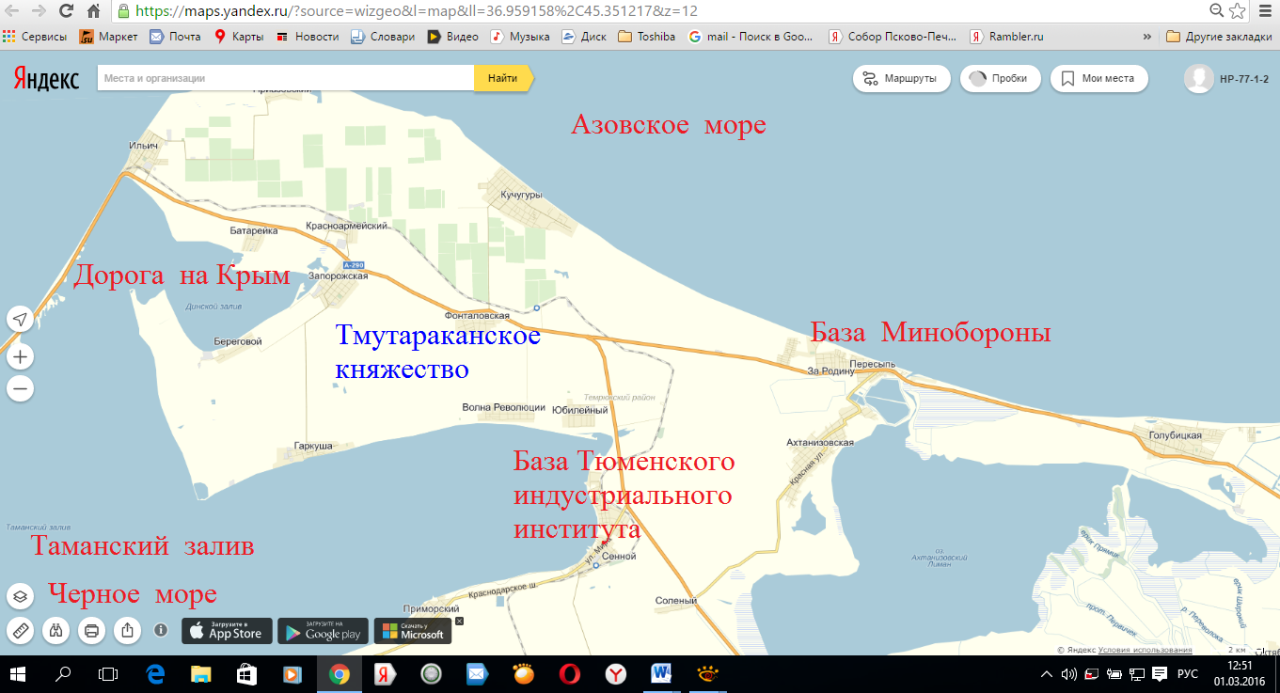

Фанагория - база Тюменского индустриального института, где проектами развития занимается экс председатель тюменского СПС Ю.Рябченюк, подчиненный Л.Рокецкого. Пересыпь Минобороны и дорога на Крым к Керченскому проливу

-

Я в Гамбурге на переговорах по вопросам заключения контракта по покупке оборудования.Для завода Витал я делала в 1995-1996 году маркетинговое исследование по виноделию. Затем в с. Луговом был проведен местный референдум

-

Страница из моего исследования рынка алкогольной продукции в Тюмени 1995 года

-

Водка Лебединая , в разработке концепции которой я участвовала в 2010 году. Производство запрещено в 2011 году. Водка не появилась на прилавках Москвы

-

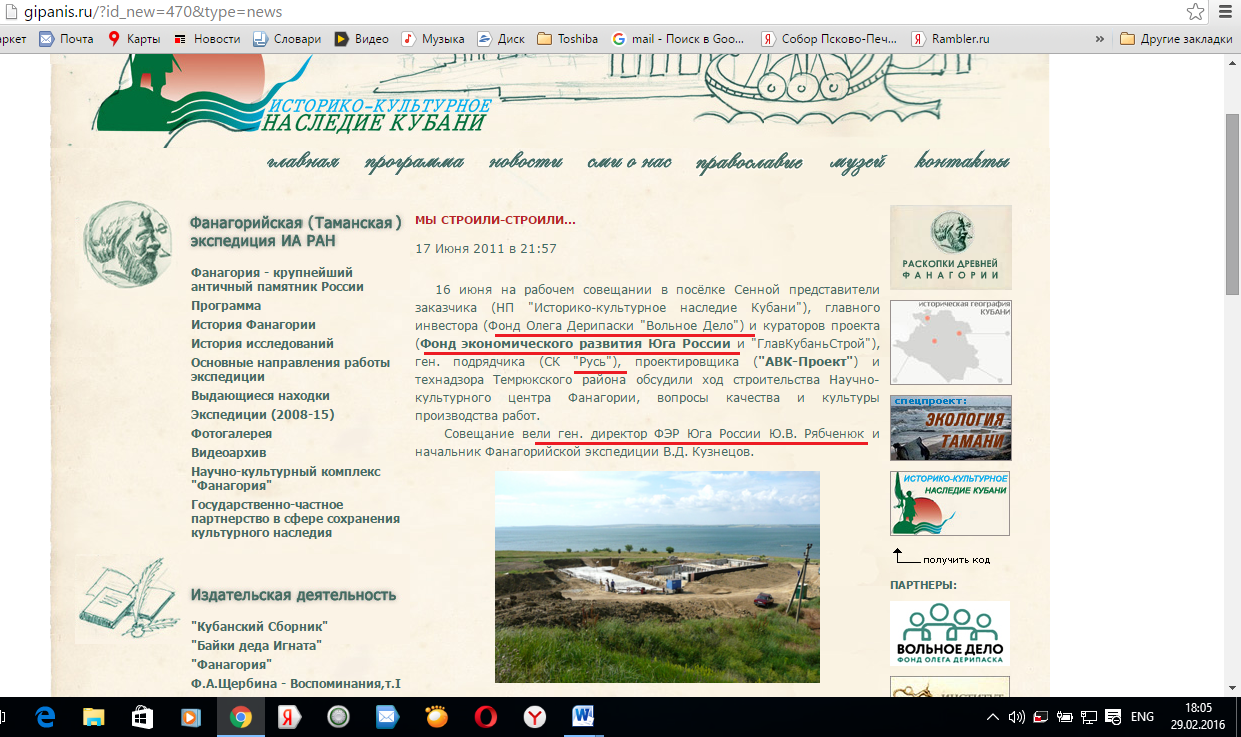

О совещании в Фанагогии ген. директора Фонда развития Юга и экс председателя тюменского СПС Ю.Рябченюка вместе с представителями Вольного дела О.Дерипаски. 2011 год. Мы строили... строили

-

В.Путин и О.Дерипаска на раскопках в Фанагории - Тамани, которыми занимается Ю.Рябченюк экс председатель Тюменского СПС и экс глава Комитета по местному самоуправлению администрации Тюменской области. 2011 год. Фото: www.ustlabinsk.ru

-

В.В. Путин в Фанагории. 11.08.2011

-

А.М.Ярославов владелец усадьбы Кораллово в Звенигородском, где сейчас Отрада М.Ходорковского. Государственное учреждение культуры «Костромской государственный историко-архитектурный и художественный музей-заповедник» г.Кострома. Портрет Алексея Михайловича Ярославова. Автор: Г. Островский.Время создания: 1776 г

-

А.С.Лермонтова - Лермонт 5 лет.Художник Г.Островский.Серия портретов из усадьбы М.М.Ярославовой -Черевиной

-

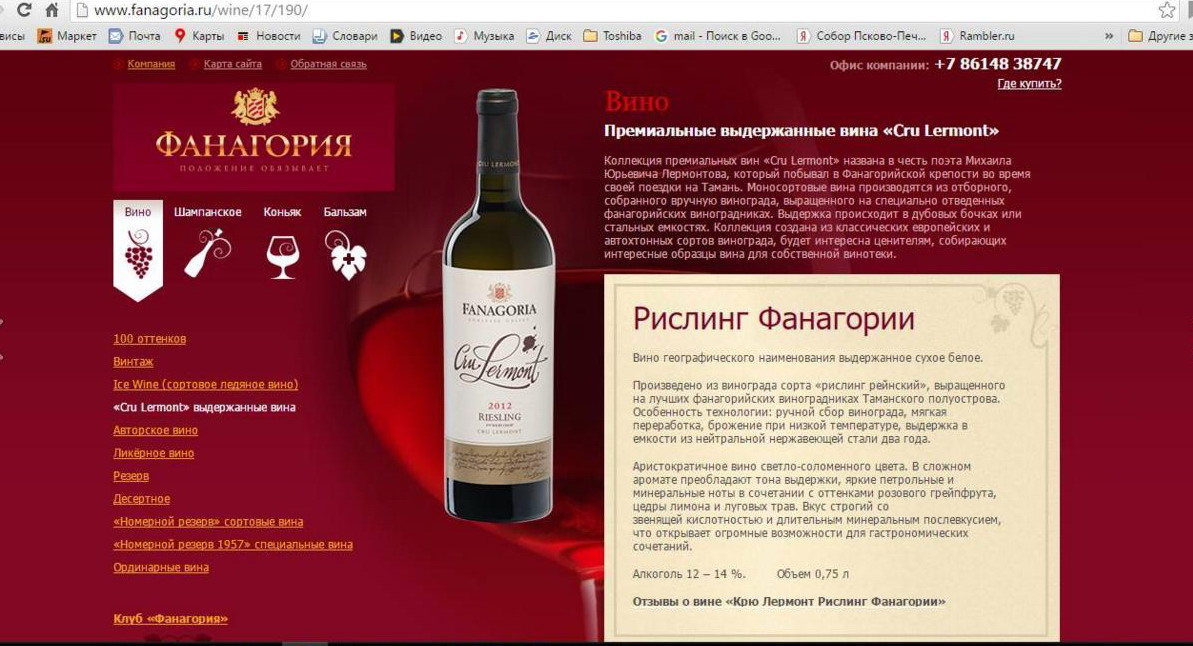

Кру Лермонт фанагорийского вино времен Ю.Рюябченюка экс председателя Тюменского регионального отделения СПС, произведено на бывшей базе моей Альма-матер Тюменского индустриального института в Фанагории (Тамани)

©Ярославова-Оболенская Наталья Борисовна, урожденная Ярославова (22.2.1960). Экс Годунина (23.10.1981-14.4. 1991). Экс Чистякова (14.4.1991 -10.06.2014). Я родилась 22 февраля 1960 года, Нефтекамск, Краснокамского района Башкирской АССР. Женщина Ж/F

29 марта 2016 года

Представляю исследование рынка алкогольной продукции Тюмени, существенно повлиявшее на события, происходящие в настоящее время в Крыму, в Сирии, в Пальмире и в Лондоне.

Исследование относится к 1995 году. Однако, когда спустя 10 лет я изучала мифологию Лебедя, то встретила лондонскую историю о богине виноделия Исиде – ISIS.

А в 2009 году включила понравившиеся мне цитаты в статью о «взлетающем Путине», которого А.Проханов на фотографии, сделанной около Саяно-Шушенской ГЭС, сравнил с архангелом («Взлет Лебедя» Владимира Путина перед «Потопом» на Саяно-Шушенской ГЭС, поссорившей Лебедя и Чубайса»).

Крылья у архангелов лебединые, что и дало мне основание соединить все это в одну публикацию: Путина, лебедя, Исиду - богиню виноделия, Эаллу и т.д.

Я выделила Исиду, именно, как богиню виноделия, читая материалы о лебеди и Лондоне, потому что была автором маркетингового исследования о виноделии, представляемого в настоящей публикации.

Ездила в Германию на заводы по производству оборудования для винодельческой продукции. Была увлечена этой темой, когда вела это исследование. Выбор же алкогольного сектора рынка был связан с тем, что ещё в начале 90-х годов, будучи начальником отдела анализа товарных рынков Тюменского антимонопольного управления я вела реестр тюменских предприятий монополистов. Поскольку в Тюмени было только два производителя водки – они попали в этот Реестр, и на них было распространено ограничение по ценам.

Как и руководители других заводов, включенных в Реестр, менеджеры завода оспаривали это решение. В их случае для этого были основания, потому что на рынке Тюмени было много привозной продукции, свобода рынка уже, в частности в этом, продемонстрировала себя.

И вот в ходе совместной работы с директором завода созрела идея о маркетинговом исследовании рынка алкогольной продукции Тюмени. Она была реализована не сразу. А после того, как я завершила работу над аналитическим материалом о концепции и программе развития Тюменской области.

В концепции была глава Рынок. В ней я перечисляла секторы для исследования. А потом уже отдельно сама, с директором завода ПТФ «ВИТАЛ», знакомым по времени работы в антимонопольном управлении, сделала этот анализ рынка, включенный затем в бизнес-план для получения кредита и приобретения немецкого оборудования.

При разработке мероприятий по финансовому оздоровлению фирмы возник план проведения местного референдума в селе Луговом под Тюменью («Луговое» - «Крепкий Орешек» Тюменской области и побратим Шлиссельбурга. Неисполненное решение местного референдума и «падение» Губернаторов»).

Была разработана пошаговая технология референдума 1997 года, спустя 17 лет повторенная в Крыму, когда в 2014 году проводился референдум о присоединении Крыма к России.

Утвержденные на референдуме границы муниципального образования Луговое включали земли аэропорта Рощино, где был бизнес супруги тюменского губернатора Л.Рокецкого, позже сенатора одного из красноярских округов. Прямо бизнес Г.Рокецкой, в настоящее время, председателя правления организации "Женщины бизнеса" мы не затрагивали, но появлялись новые для неё фигуры, с которыми ей пришлось бы выстраивать отношения по вопросу о земле.

За ОМСы в то время отвечал глава соответствующего комитета администрации области Ю.Рябченюк, экс председатель тюменского СПС, а также руководитель аппарата Л.Волкова («Исключила данные лично не знакомых авторов из статьи о театре им. Волкова в Ярославле из-за попыток втащить шоу-бизнес через Волка и Волковых в родословие Ярославовых»).

Всеобщими усилиями Л.Рокецкого, Г.Рокецкой, Л.Волковой, Ю. Рябченюка и областной Думы было сделано так, что решение о местном референдуме не исполнили. Несмотря на Конституцию России.

Однако на всех названных фигур история с местным референдумом по выделению в ОМС отдельного тюменского села Луговое, конечно, произвела впечатление.

А напомнила она о себе во время референдума в Крыму 2014 года, который проводился по лекалу тюменского референдума в селе Луговом, где располагалась фирма ПТФ «ВИТАЛ». Исследование рынка алкогольной продукции для «ВИТАЛ» относилось к периоду ещё до референдума.

«Плацдармом» для референдума в Крыму была Тамань со старой базой Тюменского индустриального института (ТюмИИ). А виноделием на базе ТюмИИ занялся тот самый Ю.Рябченюк, отвечавший в Тюмени за ОМС, с которым мы состояли в тюменском СПС («Правое дело Бориса Титова - преемник Союза Правых Сил Бориса Немцова. Партии "на чужих фундаментах" и "жуликоватость, как средство политической борьбы")

Сейчас это в т.ч. Усть-Лабынский проект О.Дерипаски, также имевшего отношение к Красноярску, в котором задействован и бывший член тюменского СПС В.Бондарь, делегированный при Л.Рокецком в ГД РФ.

И супруги Рокецкие должны быть где-то здесь же, потому что С.Нарышкин, рядом с которым они были в АП РФ в бытность его главой, тоже упоминается в связи производством алкогольной продукции и инвестициями на этом рынке. «Нарышкин и депутат Госдумы В.Звагельский критикуются прессой и общественностью за лоббирование интересов небольшой группы производителей водки» («Фонд современной истории «при ГД РФ», через месяц после создания которого первый раз резко упали цены на нефть. Сформировавшаяся годами зависимость»).

С.Нарышкин, как и «Лукойл», имеющий отношение к этой истории, увлекся инвестициями в секторе алкогольной продукции, о чем и шла речь в маркетинговом исследования, которое я представляю.

И тема инвестиций у С.Нарышкина соединилась с темой законотворческого процесса, точно также как в другом моём исследовании: «Состояние и перспективы развития рынка города Тюмени», одним из главных выводов которого был следующий: Инвестиции в законотворческий процесс – преамбула инвестиций в экономику («Во имя новой Европы» - интервью С.И. Сметанюка после Российско-германского инвестиционного форума. Энергобезопасность и безопасность Европы, «Даймлер-Крайслер» и страны, которые «узнавались из седла»).

Вероятно, в этом объяснение того, что в 2011 году был запрещен выпуск водки «Лебединая», в чем я тоже участвовала, но история с запретом на этот брэнд получилась очень странная.

И описана она в моем интервью о женской карьере начала 2011 года: «Интервью журналу «Банзай»: Три стереотипа мужчин о Карьере женщины в России» и в декабрьской статье 2010 года «Новогоднее воззвание к Лебедям об алхимии алкоголя: Думай о «Пути Лебедя» за праздничным столом!».

По времени это было уже после моей публикации о В.Путине, где я упомянула богиню виноделия Исиду («Взлет Лебедя» Владимира Путина перед «Потопом» на Саяно-Шушенской ГЭС, поссорившей Лебедя и Чубайса»).

Это была цитата из книги Э.Коллинза 2008 года «Мистерия созвездия Лебедя»:

«Рядом с тем местом, где начинается путешествие вдоль Темзы во время ритуала клеймения Лебедей, ранее находился Лондонский храм Исиды (1 век н.э.), священной птицей которой является Гусь-Лебедь Вечности. Богиня Исида, одновременно, считается изобретательницей виноделия, «Госпожей вина и пива», а ритуал клеймения Лебедей в Лондоне уже много веков ведет Ливрейная компания виноделов. Место храма Исиды сейчас отмечено Лондонским камнем и считается точкой отсчета всех дорог Британии. Лебеди играли важную роль в культе Исиды в Лондоне. Культ этой богини предполагал символические путешествие к истокам реки, которые считались неиссякаемыми водами жизни. И потому путешествие по Темзе повторяет это движение к истокам Воды Жизни. От этого Лебединого культа в Лондоне ведут свою историю и древняя Таверна «Старый лебедь» и Королевские «лебединые пиры» в день кельтского Нового года (Хэллоуин, Мартынов день), а также церковь и источник Св.Брайт».

Э.Коллинз увлекся созвездием Лебедя уже после того, как я занялась Лебедем («Бог в Кике и «Шляпа XXI века» ирландца Филипа Трейси в частном музее Эрарта Санкт - Петербурга. Золотые пояса и поиск исторического факта длиною в жизнь»).

Но вот он привел такие важные данные.

А я нашла не менее важные иные данные по России.

«Философия Исиды» не в том, чтобы заняться виноделием, узнав о том, что богиней виноделия была Исида.

«Посмотрите, я занимаюсь виноделием - поэтому я Исида».

Да и откуда повторяющим узнать о богине виноделия Исиде, если кто-то глубоко не займется этим вопросом и не напишет об этом, как это сделала я ?

А в моем случае, я сначала занялась виноделием - а потом уже внимательно изучала Исиду-богиню виноделия.

В связи со своей особой заинтересованностью в теме виноделия я вышла и на статью о «Наследии пьяных Богов».

Статья большая. Её надо читать вдумчиво.

Но в «городе Глупово» из неё «выудят» одно. Я пью - я потомок Богов . Я винодел – я Бог. Или я виночерпий и - у престола Богов.

Символическая колонна из белых и голубых стеклянных трубочек с навершием в виде золоченой статуи виночерпия Ганимеда, кормящего виноградом орла находится на острове озера, недалеко от которого я живу в Петергофе («Белая Русь: «Орден Лебедя» города «Между Богов» и место паломничества хасидов всей планеты»).

И я, конечно, не преминула поинтересоваться его историей.

Глава «Ордена Лебедя» и родной брат императрицы Александры I подарил ей эту символическую колонну.

«В древнегреческой мифологии Ганимед - это прекрасный троянский юноша, из-за своей необыкновенной красоты похищенный Зевсом на Олимп, где он стал любимцем Зевса и виночерпием богов».

Статья о виночерпии относится уже к 2011 году («Орден 22 февраля: Джордж Вашингтон - кумир Николая I Романова, символ свободы и прогресса в России»).

А первым и основным было исследование 1995 года, которое и представляется мною в настоящей публикации.

Французское и итальянское шампанское уже появилось в 1995 году на рынке Тюмени. Но ещё пользовался популярностью коньяк «Белый аист», известный из советских времен. И вина «Улыбка» и «Черные глаза».

Ассортимент водок был ограниченный. Предпочитали «Столичную». И только, только раскрутили брэнд водки «Самарской».

Продавцы считали, что покупатели ориентируются, прежде всего, на «Известную торговую марку», на втором месте - «Наличие вкусовых добавок» и на третьем - «Повод для потребления алкогольной продукции».

Покупатели ранжировали свои предпочтения в те годы иначе: важным ориентиром для них является «Цена», на втором месте «Отсутствие похмельного синдрома» (а также иных последствий: отравлений, аллергий и пр.), на третьем - «Известная торговая марка».

Всё исследование - 44 страницы. Таких исследований не было в органах власти. Не было таких исследований и в антимонопольном управлении. Кто их будет проводить и за счет каких ресурсов, в т.ч. людских ?

Но вот оно появилось в Тюмени, вследствие сотрудничества моего, как автора концепции и программы развития Тюменской области, и ПТФ «ВИТАЛ». Фирма, была много меньшая, чем тюменский водочный завод ( Тюменский водочный завод). Но хотелось выжить и освоить пространство села Луговое, использовать преимущество совхоза «Плодовый», для производства настоек с натуральными добавками, хоть они были и не первом месте в иерархии предпочтений покупателей.

Как одно из наиболее перспективных направлений деятельности производственно-торговой фирмы «ВИТАЛ» оценивался местный разлив Кубанских вин и вин, произведенных на черноморском побережье Кавказа в ассортименте торговых марок, пользующихся особой популярностью у потребителей. Это была третья по иерархии позиция.

Вслед за водкой, пивом, сухими винами по предпочтительности было шампанское.

При этом те, кто пили водку, переключались сразу на шампанское, отвечая на вопрос: какую алкогольную продукцию они будут покупать, если на рынке исчезнет водка ?

Это интересный вывод, в контексте того, что Борис Титов, возглавивший Правое дело, созданное на базе СПС, членами которого в Тюменской области была и я, и Юрий Рябченюк ( сейчас занимающийся виноделием в Тамани), с 2006 года тоже присутствует на рынке алкогольной продукции ( «Белые» и Москва без Магдебурской Девы, Борис Титов и мэр Сергей Собянин, изображающий "лосося на нересте").

Раньше Борис Титов имел отношение к Газпрому и нефтехимии.

Но с 30 декабря 2006 года, созданная им в 1989 году SVL Group, «приобрела 58 процентов компании ОАО «Абрау-Дюрсо», и стала развивать бренд самого популярного российского шампанского, увеличив продажи к 2014 году в пять раз».

Произошло это через 11 лет после исследования рынка алкогольной продукции, о котором идет речь.

Изучались мною и вопросы ценовой конкуренции. И структура цены.

Налоги, сборы и отчисления в цене водки и ликеро-водочных изделий составляли около 90 % конечной отпускной цены завода, и около 70 % - в цене плодовых вин.

В рознице величина торговой надбавки составляла 150-180%. Получается, что основной доход от реализации продукции получали торговые организации.

На тот момент по качеству, дизайну бутылки (этикетка, форма и цвет бутылки, качество стекла), известности торговой марки тюменская водка могла конкурировать только с продукцией уровня цен 6000-7000 руб/бут. Это 1995 год и неденоминированные рубли.

Дорогая водка стоила 12000, т.е. 12 рублей деноминированных. Это намного меньше, чем сейчас. Но и цены на нефть в начале 2008 года были в 10 раз выше, чем в 1998 году.

Сегодняшние цены на водку указывают на то, что торговая надбавка, возможно, ещё больше, чем в 1995 году.

Хотя ассортимент на рынке - намного шире. Но и передел на рынке продолжается.

Конкуренция на рынке перешла в ту сферу, о которой тоже шла речь в исследовании: форма бутылки и этикетка.

Когда я была в Германии и знакомилась с оборудованием для выпуска алкогольной продукции, то конечно узнала больше и о возможных формах бутылки. А также об ассортименте этикеток.

Из-за ограничения финансовых ресурсов у ПТФ «ВИТАЛ» не было возможности менять форму этикетки. Но шла работа над её содержанием. Было много идей. У меня даже сохранился альбом и эскизы .

Естественно я хорошо знала и политический потенциал этикетки. Т.е. возможность использования этикетки для рекламы во время предвыборной компании. К тому же, в 1997 году я возглавляла уже Управление по связям с общественностью администрации Тюменской области при губернаторе Л.Рокецком, что тоже связано было с образами и брэндами.

Водка Лебединая, которую запретили – не была моей инициативой, хоть я и принимала участие в разработке концепции.

Но сам Лебедь, относительно соединения которого с водкой я сомневалась, связан с моим сайтом «Русь и Лебеди» Yaroslavova.ru. А на сайте есть статья «Мистерия созвездия Лебедя в современной политике».

Поэтому, когда я увидела в бывшей квартире моей мамы тюменские проспекты с упоминанием «экскурсия профессионалов HR на завод стеклотары», то сразу поняла, что моя сестра С.Ярославова занимается уже и в 2014 году ровно тем же, чем она занималась в 1995-1997 годах, когда я проводила исследование рынка алкогольной продукции города Тюмени и референдум в селе Луговое («Женщины тюменской политики» Ч. 2, Стратегия Сергея Собянина).

Разведка - это слишком интеллигентное название для её занятий. Наводка - ближе к сути. ( «Ройзман и Кинев. Департамент социального развития Тюменской области в день заявления Ройзмана стал дистанцироваться от квартиры моей умершей матери»).

Как уже сказано, Решение местного референдума в тюменском селе Луговое не было исполнено. Хоть губернатор Л.Рокецкий и представлял себя демократом.

Но если судить по делам, а не по словам, то неисполнение решения референдума и несоблюдение нормы Конституции РФ к демократии не относится.

Однако позиции директора завода ПТФ «ВИТАЛ» ослабило не только это.

Его заместителя, знакомого со всеми описываемыми исследованиями, переманили на водочный завод Лукойла в Казахстан. Казахская диаспора сильна была в Луговом.

Как Лукойл об этом узнал ? Взаимодействие с Лукойлом было у моей сестры, занимающейся сейчас «экскурсиями на завод стеклотары» в Тюмени.

Раньше она, представляясь мною, заявлялась в CERA («Роснефть» - «Время балета»… Дэниел Ергин и лидеры стратегического консультирования).

Но CERA теперь нет.

Теперь все пошли в виноделие.

И Лукойл тоже скупает виноградники в том самом Крыму, который присоединен к России на основании референдума, проведенного «по кальке» референдума в селе Луговом.

«Боги»…

Не малый вклад в этот интерес внесла и моя статья о Ротшильдах, организовавших специальную экспедицию для изучения вопроса: аристократия и вино.

Я возвращалась к этому в 2015 году в статье :

Это уже пример фамилий - торговых брэндов.

Публикация о «семейных лошадках» связана с другой моей статьей:.

Д.Траут проводил мысль, что «Большие игроки могут раздавить одиночек». Которые партизанят, даже если они талантливы.

Я дополнила Траута: «Большие игроки могут раздавить не только игроков - одиночек, но и друг друга в борьбе за идеи Одиночек».

Что значит партизанить?

Любой малый бизнес и одиночка, и партизан.

Есть Лукойл. У него избыток средств. Их надо куда-то инвестировать.

Есть ПТФ «ВИТАЛ». У него недостаток средств. Ему нужен кредит. Для получения кредита он представляет в банк бизнес-план с коммерческими исследованиями.

Банк получает бесплатно трудоемкое исследование и коммерческую информацию, дающую преимущество. Здесь банк в роли власти, которая раньше тоже получала идеи о проектах, а далее сама брала их в реализацию, минуя подателей.

Если Большой игрок всегда может «раздавить» одиночку, то малый и средний бизнес вообще не имеют смысла. Надо сесть и «бить баклуши».

Однако все-таки в США и Европе он развивается. Потому что есть антимонопольные ограничения для больших игроков. И «наводчикам» дается моральная оценка, и тем, кто скупает краденное.

ПТФ «ВИТАЛ» тогда в конце 90-х в терминологии Д.Траута был «раздавлен» Большим коллективным игроком. В 2001-х уже при С.Собянине был ликвидирован и водочный завод Тюменский. Под производство водки перепрофилировали завод для производства безалкогольной продукции, что отражало название "Бенат".

Формально Б.Титов заявляет о представительстве среднего и малого бизнеса. Но его биография связана с Газпромом , - а это игрок не маленький

Спустя 20 лет, близкий по составу коллектив «тюменского Большого игрока» появился на бывшей базе Тюменского индустриального института в Тамани, между Черным и Азовским морем, и занялся тем, чему посвящено представляемое ниже исследование.

Вслед за этим и референдум - аналог тюменского Луговского прошел в Крыму.

При этом, мне так много писали про «Лермонт», что факт раскручивания винного брэнда в Тамани на базе моих статей стал очевиден («Правое дело Бориса Титова - преемник Союза Правых Сил Бориса Немцова. Партии "на чужих фундаментах" и "жуликоватость, как средство политической борьбы")

Также как и то, что занимаются этим те, кто знал историю референдума и маркетинговых исследований рынка алкогольной продукции в Тюмени для ПТФ «ВИТАЛ» в селе Луговом.

Исида же - богиня виноделия напомнила о себе в Сирии, ближе к её родине.

ИССЛЕДОВАНИЕ РЫНКА АЛКОГОЛЬНОЙ ПРОДУКЦИИ В ГОРОДЕ ТЮМЕНИ 1995 год

Производственно-торговая фирма «Витал» работает преимущественно на локальный рынок Тюмени.

Для исследования потребности и ёмкости указанного рынка ПТФ «Витал» … впервые в практике товарного рынка города Тюмени проведено масштабное социологическое исследование.

Опрос осуществлялся по двум группам.

Первая группа условно названа «Продавцы розничной торговли», вторая «Потребители алкогольной продукции». Для организации опроса локальный рынок города Тюмени был предварительно разделен на двенадцать секторов, в каждом из которых было опрошено равное число респондентов. Подобный подход позволил получить с одной стороны - более достоверные результаты, с другой стороны - выявить колебание (различие) потребностей по секторам рынка.

Перечень вопросов анкет, предложенных респондентам первой и второй группы приведен в Приложении. Разработанные перечни вопросов позволили выяснить:

1. Предпочтительные для потребителей группы алкогольной продукции

2. Предпочтительные торговые марки

3. Параметры, на которые ориентируются потребители при выборе покупки

4. Изменение спроса в зависимости от сезона

5. Влияние рекламы на спрос

6. Основные претензии покупателей по ассортименту продукции

7. Зависимость потребностей от уровня дохода покупателей

8. Географию поставщиков аналогичной продукции на рынок города Тюмени

9. Мнение сотрудников торговых организаций по улучшению сбыта алкогольной продукции

По оценкам первой группы опрашиваемых (продавцов алкогольной продукции) потребители, прежде всего, ориентируются на «Известную торговую марку», на втором месте, по их оценкам, - «Наличие вкусовых добавок» и на третьем - «Повод для потребления алкогольной продукции». «Средние потребители» (опрашиваемые второй группы) ранжировали те же параметры несколько иначе. По их мнению, наиболее важным ориентиром для них является «Цена», на втором месте «Отсутствие похмельного синдрома» (а также иных последствий: отравлений, аллергий и пр.), на третьем - «Известная торговая марка».

Сопоставляя полученные данные с результатами ответов по другим вопросам, в том числе, учитывая, что большинство опрашиваемых первой группы ( продавцов розничной торговли) выделило политику цен, как приоритет совершенствования торговли, в перечень главных позиций, на основе которых должна строиться производственно-сбытовая деятельность ПТФ «ВИТАЛ», включены:

а) Производство (в том числе розлив) продукции с известной торговой маркой

б) Ориентация на продукцию с различными натуральными вкусовыми добавками (тмин, клюква, мускат и пр.)

в) Эффективная политика цен

д) Учет того, что объем и ассортимент реализуемых товаров существенно зависит от мотива приобретения продукта (выходные; праздники и их традиции и т.д.), а затем - от сезонности (летом несколько увеличивается реализация легких сухих вин, а зимой – водки, коньяка и пр.).

Торговые марки, предпочтительные для принятия к производству, уточняют результаты ответов респондентов второй группы (потребителей) на вопросы 1 и 2 предложенной им анкеты.

Шестнадцать групп алкогольной продукции потребители оценили по предпочтительности следующим образом (в порядке убывания от 1 до 16 места)

1 место - Водка

2 место - Пиво

3 место - Сухие вина

4 место - Шампанское

5 место - Марочные вина

6 место - Коньяк

7 место - Настойки

8 место - Ликеры

9 место - Наливки

10 место - Аперитивы

11 место - Коктейли

12 место - Спирт

13 место - Пунш

14 место - Виски

15 место – Бальзамы

16 мест - Ром и Джин

Анализ возможностей ПТФ «ВИТАЛ» по производству и реализации наиболее предпочтительных для потребителей видов продукции проведен по группам продукции с 1 по 7 места

Первая группа – водка

Опрашиваемые назвали следующие наиболее известные им торговые марки: «Столичная» и «Русская» водка.

По месту происхождения товара ( в России) они в основном отдают предпочтение водке тюменского производства, в отличие от водки ишимского производства, которая оценивается ими как «тяжелая».

Не отторгается потребителями водка импортного производства. В данном случае определяющей при выборе является цена.

В более чем сорока исследованных торговых «точках» (организациях) по этой группе отмечен наиболее обширный ассортимент.

Учитывая, что поставка водки на локальный рынок города Тюмени осуществляется водочным заводом «Тюменский», ликеро-водчным заводом «Ишимский», Заводоуковским спиртовым заводом и из стран дальнего зарубежья, то перспективу тюменских заводов можно оценить весьма оптимистично, если они будут поддерживать «чистоту» (слабость похмельного синдрома и пр.) своей продукции. Это обусловлено тем, что тюменская водка конкурирует с водкой импортного производства, в цене которой транспортные расходы имеют значительную составляющую.

Таким образом, работа с этой группой продукции является перспективной для ПТФ «ВИТАЛ»

Вторая группа - пиво

До настоящего времени производственно-торговая фирма «ВИТАЛ» не занималась производством и розливом пива.

В период неустойчивого финансового состояния ПТФ «ВИТАЛ» не может строить свою производственную стратегию на работе с этой группой продукции ввиду отсутствия необходимой практики.

Третья группа - сухие вина

Оценивая сухие вина, потребители среди известных торговых марок называли в основном торговые марки зарубежных стран: «Монастырская изба», «Рислинг».

По месту происхождения предпочтение отдано Венгрии, Болгарии, Испании.

Принимая во внимание, что более пятидесяти процентов опрошенных первой группы (продавцы розничной торговли) отмечают неудовлетворенную потребность в сухих винах и малый их ассортимент в реализации, особенно летом, работу с этой группой можно начать в более отдаленной перспективе, когда ПТФ «ВИТАЛ» начнет развивать свое торговое направление.

Четвертая группа – шампанское

По этой группе для потребителей вне конкурса итальянское шампанское. По цене оно сопоставимо с отечественным, но дизайн этикеток и в вкусовые качества для потребителей предпочтительнее. Французское шампанское, хотя и упоминается в нескольких анкетах, но огромная разница в цене и отсутствие настоящих ценителей пока не могут обеспечить его реализацию в сопоставимом объеме.

Ассортимент итальянского шампанского широк, с ним работают около 70 % исследованных торговых организаций. Ввиду значительной конкуренции по этой группе продукции (что подтверждается также и умеренными плавно растущими ценами), ПТФ «ВИТАЛ» не рекомендовано начинать борьбу за долю на рынке шампанского при развитии своего торгового направления.

Пятая группа – вина с известной торговой маркой

Потребители неоднократно отдавали предпочтение торговым маркам «Южная ночь», «Черные глаза», «Улыбка».

Продавцы розничной торговли, отвечая на вопрос о том, что из требуемого ассортимента часто отсутствует, также обратили внимание на отсутствие вин известных торговых марок (названных выше потребителями).

Местный разлив Кубанских вин и вин, произведенных на черноморском побережье Кавказа в ассортименте торговых марок, пользующихся особой популярностью у потребителей, оценен как одно из наиболее перспективных направлений деятельности производственно-торговой фирмы «ВИТАЛ».

Данная оценка основана на нижеследующем. Это вторая группа продукции, после водки, которая имеет высокие оценки потребителей и с которой ПТФ «ВИТАЛ» может реально работать.

Во-первых, названные торговые марки относятся к винам отечественного производства, потому нет препятствий для розлива этих вин на месте, в городе Тюмени.

Во-вторых, при местном розливе цена вин будет ниже, чем при его доставке в таре (бутылка), что позволит выдержать ценовую конкуренцию с другими группами алкогольной продукции, стоящими в иерархии потребителей выше.

В-третьих, эти вина часто содержат натуральные вкусовые добавки.

В-четвертых, по винам названных торговых марок потребители не отмечают негативных последствий (похмелья, аллергий, отравлений и пр.) и не отмечено их нелегальных аналогов. То есть, названным торговым маркам в отличие от водки, не нанесен ущерб, в связи с трудностью их подделки.

В-пятых реализация плодовых и виноградных вин с известной торговой маркой достаточно равномерно распределяется по сезонам во все времена года.

Таким образом, плодовые и виноградные вина с известной торговой маркой хорошо соответствуют приоритетам потребителей.

Кроме того, работа по розливу этих вин закрывает почти все потребительские «ниши», названные продавцами розничной торговли:

Недостаточно вин известных торговых марок,

Недостаточно дешевых вин,

Недостаточно легких вин,

Недостаточно отечественных вин

Конкуренция на рынке марочных вин в настоящее время несущественна.

По данной группе потребители отдают предпочтение отечественной продукции, что сегодня дает «фору» отечественным производителям и обеспечивает отставание зарубежных производителей продукции этой группы. При ограничении рекламы осуществить продвижение на рынок продукции даже известных за рубежом торговых марок будет очень сложно. Как показывает опрос, пяти лет «свободного» рынка для этого не хватило. Для зарубежных производителей и организаций, осуществляющих сбыт их продукции, инвестировать средства в её продвижение на российский рынок рискованно, поскольку это все-таки пятая группа в иерархии потребителя.

Как показали исследования (результаты которых уже частично приведены выше), торговые организации при выборе групп товаров, с которыми они будут работать, ориентировались только на их теоретическую предпочтительность для потребителя, но игнорировали при этом тенденции развития местного рынка.

Как следствие 80% организаций основывают свою работу на реализации продукции трех групп , являющихся очевидными приоритетами: Водка, Пиво, Шампанское.

Конкуренция на этих сегментах рынка достигла максимума, что затормозило рост цен и реализацию.

Тем не менее, маловероятна переориентация торговли на завоз плодовых и виноградных вин в город.

Практика работы позволяет торговым организациям оценить свой проигрыш в ценовой конкуренции при поставке продукции в таре (бутылках) по сравнению с поставкой продукции в цистернах и последующем разливе на месте.

Поэтому лишь около 32 % торговых организаций (работа которых изучалась) реализуют продукцию из Кубани и Ставрополья.

Зная о периодическом производстве и разливе (розливе) вин в городе Тюмени, но не владея информацией о производственных планах заводов по розливу вин ( ПТФ «ВИТАЛ» и завод по розливу вин «Тюменский»), они не рискуют делать основную ставку на работу с виноградными и плодовыми винами. Данная ситуация привела к тому, что конкуренция на рынке вин идет между двумя вышеназванными заводами.

Сегодня ПТФ «ВИТАЛ» и завод по розливу вин «Тюменский» делят между собой основную долю рынка виноградных и плодовых вин. Маловероятно появление на рынке нового конкурента - третьего завода по производству и розливу вин, т.к. локальный рынок города не поглотит объемы, сравниваемые с объемами производства целого завода .

Наличие только одного конкурента в ближайшие годы гарантирует ПТФ «ВИТАЛ» реализацию его продукции, а также позволит осуществлять необходимые маневры с ценами в допустимых пределах (которые будут оценены дополнительными исследованиям) во избежание переключения потребительского спроса на другие группы алкогольной продукции.

Таким образом, ПТФ «ВИТАЛ» обладает всеми основными преимуществами для успешной работы на рынке плодовых и виноградных вин города Тюмени.

Шестая группа - коньяки

Среди известных торговых марок потребители отмечают «Белый аист».

Уже не упоминаются коньяки армянского происхождения, что объяснимо в условиях, когда с продукцией из Армении работает лишь 27, 8 % опрошенных торговых организаций.

Готовность некоторых респондентов первой группы (продавцов розничной торговли) работать только с хорошими коньяками, свидетельствует о том, что потребность этого рынка также удовлетворена не полностью. Хотя вопрос требует доисследования, так как здесь отмечается конкуренция с некоторыми зарубежными продуктами («Метаха» и т.д.), зарекомендовавшими себя ещё в советские времена.

ПТФ «ВИТАЛ» планирует более детальное исследование этого рынка и контроль за тенденциями его развития, чтобы зарезервировать для себя шанс «застолбиться» на нём прочно , при наступлении определенных условий.

Седьмая группа - настойки

Хотя настойки стоят на седьмом месте в иерархии потребителя и потребители не называют известных торговых марок по этой группе алкогольной продукции, данный сегмент рынка также оценивается нами как перспективный.

Именно по этой группе продукции есть резервы создания и закрепления на рынке города Тюмени настоек новых торговых марок (с натуральными добавками клюквы, облепихи, черемухи и т.д.) Учитывая, что ПТФ «ВИТАЛ» имеет оборудование для получения соков и их концентратов, а также то, что рядом располагается совхоз «Плодовый», планируется с осени сего года осуществить определенные наработки и в этом направлении.

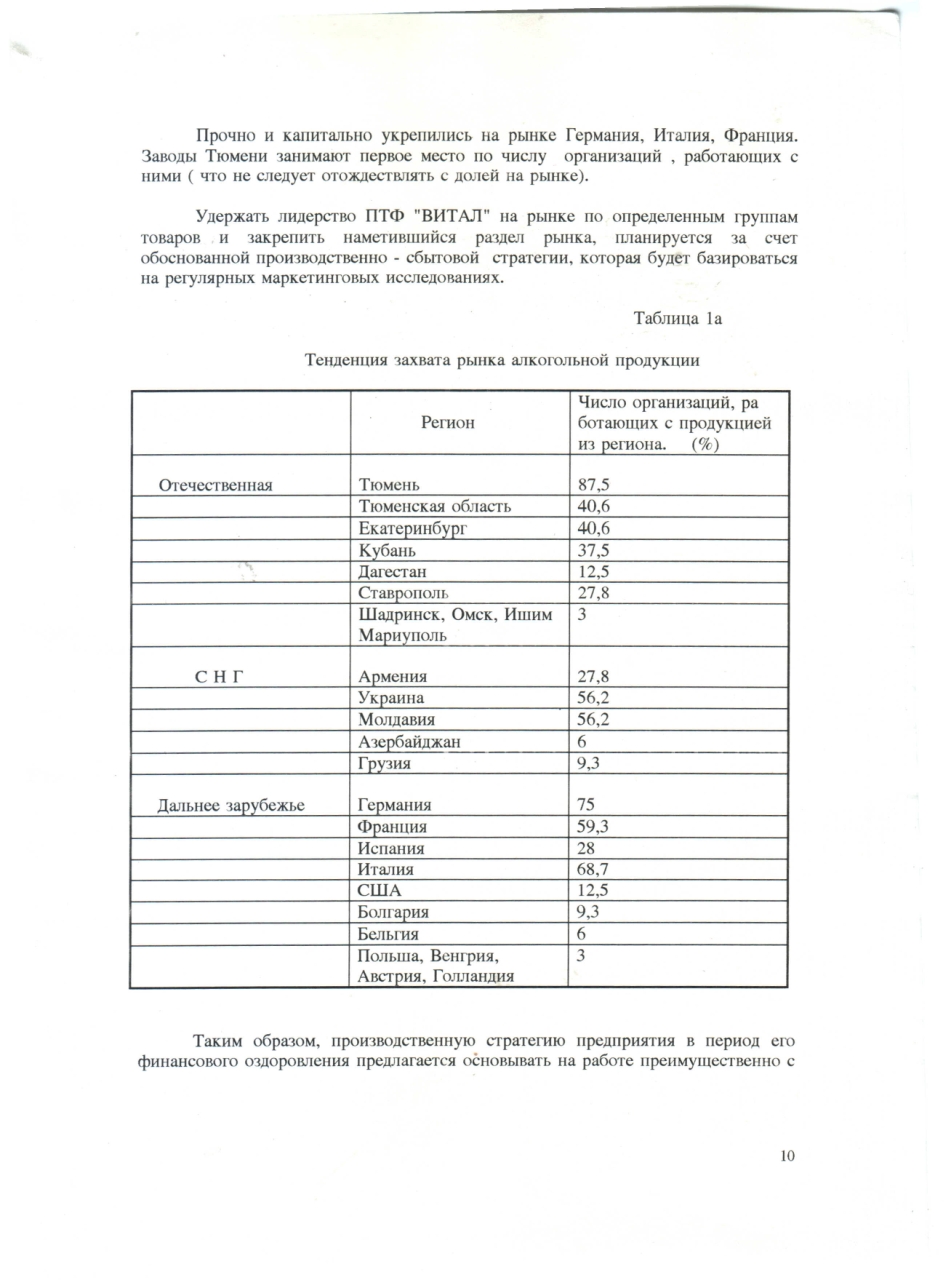

В целом тенденция захвата рынка алкогольной продукции (перераспределения влияния) хорошо видны из таблицы 1а (примечание: в скобках приведен процент организаций, работающих с продукцией из того или другого региона).

Как видно, с рынка почти вытеснены Азербайджан, Грузия, Венгрия, Болгария, существенно оттеснены Дагестан и Армения.

Прочно и капитально укрепились на рынке: Германия, Италия, Франция. Заводы Тюмени занимают первое место по числу организаций, работающих с ними (что не следует отождествлять с долей на рынке).

Удержать лидерство ПТФ «ВИТАЛ» на рынке по определенным группам товаров и закрепить наметившийся раздел рынка планируется за счет обоснованной производственно-сбытовой стратегии, которая будет базироваться на регулярных маркетинговых исследованиях.

Таким образом, производственную стратегию предприятия в период финансового оздоровления предлагается основывать на работе преимущественно с одной группой алкогольной продукции: плодовыми и виноградными винами, преобладающим образом с известной торговой маркой.

3.ПРОИЗВОДСТВЕННЫЙ ПЛАН

…

Таблица №1

Т Е М П Ы

Роста объема производства плодовых и виноградных вин в 1995 году

4.ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ ПОЛИТИКА ЦЕН И СБЫТА ПРОДУКЦИИ

…

Данные таблицы свидетельствуют о том, что за счет роста объемов производства производственная себестоимость продукции в определенные временные промежутки снижается даже при семипроцентной инфляции, принятой при расчетах.

Амортизационные отчисления составляют 2-3 % от производственной себестоимости - в варианте А и 1-8% - в варианте Б. Их доля снижается с ростом объемов производства.

….

Так как основные аргументы в конкурентной борьбе - это маневры с ценой; работа с известной «торговой маркой» и экологическая чистота продукта , что показали исследования, то проанализируем более детально резервы ПТФ «ВИТАЛ» по этим направлениям.

…

Таблица № 3

..

Таким образом из таблицы наглядно видно, что налоги, сборы и отчисления в цене водки и ликеро-водочных изделий составляют около 90 % конечной отпускной цены завода , и около 70 % - в цене плодовых вин.

При этом, производственная стоимость с прибылью более чем в 9 раз меньше цены завода для водки и ликеро-водочных изделий и в среднем в 3,25 раза – для плодовых вин.

..

Сегодня по качеству, дизайну бутылки (этикетка, форма и цвет бутылки, качество стекла), известности торговой марки тюменская водка может конкурировать только с продукцией уровня цен 6000-7000 руб/бут.

Даже при минимальной цене в рознице величина торговой надбавки составляет 150-180%. Получается, что основной доход от реализации продукции получают торговые организации. Решение по повышению отпускной цены завода , очевидное в данной ситуации, не всегда может быть реализовано из-за конкуренции производителей этой продукции на Тюменской рынке. Производители, не имеющие своей торговой сети, вынуждены увеличивать прибыль за счет снижения себестоимости. Но резервы снижения себестоимости имеют свои пределы, и производитель стоит перед выбором:

1)довольствоваться малой прибылью (с единицы продукции)

2) развивать торговую сеть;

3) мотивировать торговые организации к ускоренной реализации продукции (наращивать обороты)

4) сменить продукт-конкурент за счет улучшения качества, дизайна бутылки и роста «авторитета» торговой марки.

В период, когда завод испытывает финансовые затруднения , он не может смириться с первым вариантом, это усугубит его положение. Создание собственной торговой сети требует значительных затрат и дополнительных экономических расчетов. До конца текущего года реально лишь воспользоваться арендой торговых площадей для реализации незначительной доли продукции.

…

Необходимо внимательно изучить опыт г. Самары по созданию и продвижению на рынок продукции новых торговых марок: водки «Родник» и водки», «Самарская». Предварительный анализ показал ( в т.ч. и результат опроса) показал, что эффективный для российской продукции дизайн бутылок послужит приманкой-поводом для знакомства с данной продукцией. Высокое качество (отмеченное всеми опрашиваемыми отсутствие похмельного синдрома и иных негативных последствий) позволило названным торговым маркам приобрести известность в кратчайшие скрои. Удорожание дизайна бутылки делает менее доходной подделку этого сорта водки и снижает риск нанесения «морального ущерба» торговым маркам «Родник» и «Самарская», ставшими быстро известными.

Если путем использования аналогичных приемов обеспечить продвижение тюменской водки на рынок, то можно выйти на уровень в рознице 80% от цены водки «Родник» и «Самарская», что в июле составило бы 11000-12000 руб/бут.

Даже если в первый период затраты на улучшение продукции приведут к росту производственной себестоимости в два раза, то можно позволить себе диктовать торговле отпускную цену завода с повышенной рентабельностью за счет вытеснения продукта-конкурента с рынка и монополизации сегмента рынка с диапазоном цен 8000-10000 руб/бут. по состоянию на июль.

Однако, если конкурирующие производители г.Тюмени и юга Тюменской области предпримут аналогичные действия , то выиграет тот, кто имеет собственную торговую сеть, кто раньше начнет работу по улучшению своей продукции и защитит её от подделок ( затраты на реализацию этих мероприятий предполагается запланировать, как только ПТФ «ВИТАЛ» выйдя из финансовых затруднений начнет работу с данной продукцией).

По плодовым винам мы имеем несколько иную ситуацию. Отличие состоит в том, что производители не назвали известных и любимых ими марок плодовых вин. Это с одной стороны затрудняет маневры с ценами за счет известности того или иного сорта вина, однако в этом и резервы завода «ВИТАЛ».

Если успешная работа лаборатории завода приведет к созданию новых перспективных сортов вин, а служба маркетинга запатентует их торговый знак и обеспечит продвижение на рынок, то результаты ПТФ «ВИТАЛ» могут превзойти результаты заводов г. Самары, поскольку продуктов-лидеров сегодня просто не существует. Получается, что завод может достичь максимальной прибыли при работе с плодовыми винами, именно, создавая и продвигая на рынок производимые им сорта вин.

Отличие состоит в том, что акциз не начисляется на стоимость сырья, так как поставщики сырья уплачивают акциз самостоятельно при реализации вин на розлив (разлив).

Как оговаривалось выше, работу с продукцией типа Б завод будет осуществлять на 2 этапе , т.е. с июля по ноябрь включительно. На разлив планируется поставлять вина из Кубани, Ставрополья, Черноморского побережья Кавказа. Это известные сорта вин, которые не потребуют больших затрат для их продвижения на рынок. Опрос подтвердил, что тюменцы знают и ждут поступления этого продукта. Грамотная работа с ценой позволит заводу даже перевыполнить план финансовых поступлений. В разделе «Финансовый план» приведены отпускные цены завода по виноградным винам. Очевидно, что расчеты сделаны с большим «запасом прочности» и выводы о реальности перевыполнения плана финансовых поступлений имеют под собой серьезное основание.

5 ОРГАНИЗАЦИОННЫЙ ПЛАН

…

6.ФИНАНСОВЫЙ ПЛАН

Для определения дальнейших путей развития завода потребуется разработка нового бизнес-плана, в котором будет произведено сравнение альтернативных вариантов.

Из предложенных выше альтернатив наиболее перспективным и достижимым представляется развитие торговой сети и продвижение на рынок новой продукции, созданной или улучшенной ПТФ «ВИТАЛ»

Основные доводы в пользу этих вариантов следующие:

1) На рынке вино-водочных изделий в ходе маркетинговых исследований выделена перспективная «ниша», которая должна быть полностью освоена ПТФ «ВИТАЛ». Не рационально вести детальные исследования иных рынков в поисках аналогичных возможностей (помятуя русскую пословицу: «От добра добра не ищут»);

2) Фирма имеет необходимый опыт работы именно на рынке вино-водочных изделий, сложившиеся связи с поставщиками и потребителями…

3) Завод ограничен в собственных средствах для инвестирования.

…

4)…

По результатам первого года (1996) работы по обсчитанному варианту планируется «ревизия» Бизнес- плана с возможной заменой направлений инвестиций на альтернативные, в т.ч. строительство мини-спиртовых, модернизацию технологической линии по переработке плодов

..

Все 44 страницы