Тюменский «оффшор»: Отъезд за границу - основание для признания налоговых долгов Безнадежными… Наполнят бюджет те, кому заграница закрыта…

-

Положение о Порядке списания Безнадежных долгов Администрациигорода Тюмени, действует с марта 2000 г.

-

Положение о Порядке списания Безнадежных долгов по налогам в местный бюджет, Тюмень, С.М.Киричук, текст

-

Пункт 1.4. о списании долгов, как Безнадежных, для отъезжающих за границу и принимающих гражданство

-

Положение о Департаменте Финансов, утв. ПостановлениемПравительства Тюменской области, 2005-2006 г.г.

-

Пункт 2.2.11, дающий Департаменту финансов право утверждать Порядок по списанию Безнадежных долгов по региональнымналогам

-

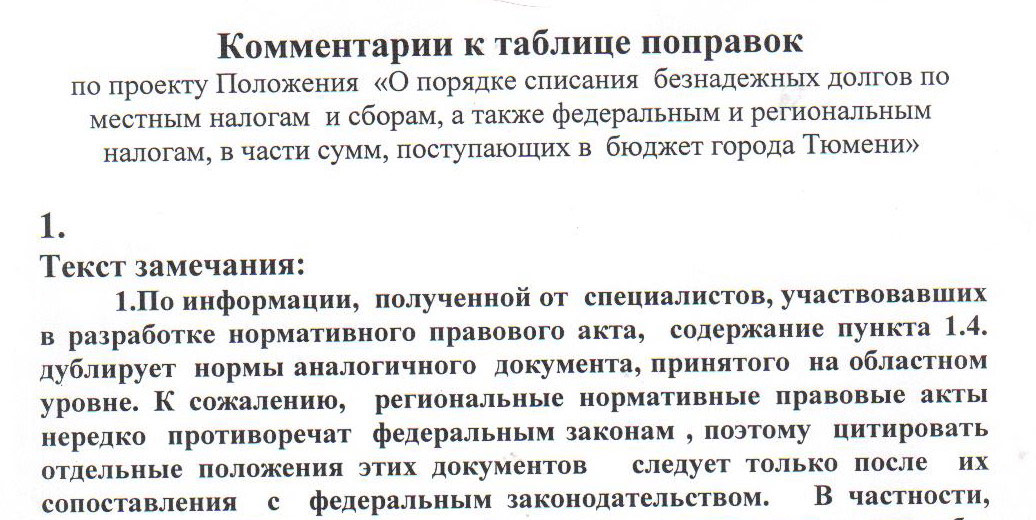

Комментарии к таблице поправок по проекту Положения «О порядке списания безнадежных долгов…», Н.Чистякова, февраль 2000 г.

-

Страница 5 Комментариев… по проекту Положения «О порядке списания безнадежных долгов…»

-

Страница 6 Комментариев… по проекту Положения «О порядке списания безнадежных долгов…»

-

Страница 8 Комментариев… по проекту Положения «О порядке списания безнадежных долгов…»

©Ярославова-Оболенская Наталья Борисовна, урожденная Ярославова (22.2.1960). Экс Годунина (23.10.1981-14.4. 1991). Экс Чистякова (14.4.1991 -10.06.2014). Кандидат технических наук. Я родилась 22 февраля 1960 года в Нефтекамске, Краснокамского района Башкирской АССР.

© Наталья Чистякова-Ярославова

12 сентября 2011 года

Вернулась из двухдневного «Кирилловского езда» в Северную Фиваиду, однако вместо увиденных красот приходится обратиться к реалиям жизни, поскольку уже в Кирилло-Белозерском монастыре до меня дозвонилась вдова героя статьи «Ходорковский, вероятно, был бы уже расстрелян, если бы Иван Тетерев не ушел из жизни 25 июня 2000 года». Кто-то увязал эту, опубликованную два года назад статью, с моей новой публикацией от 9 сентября о «Погибающих элитах и «Кадровых резервах», написанной по факту авиакатастрофы в Ярославле.

Дело, похоже в том, что как раз в вышеназванной статье двухлетней давности рассказывалось о доведении до самоубийства Ивана Тетерева- единственного в Тюменской области гражданина, выступившего в защиту Сахарова в годы его ссылки. И одновременно на странные самоубийства, в том числе, силовиков и пиартехнологов, включая спичрайтера Ю.Лужкова, я обращала внимание 9 сентября с.г.

При этом депрессия спичрайтера Лужкова, муссируемая в СМИ - не объяснение. В длительной депрессии была вся Россия во время Великой Отечественной Войны, однако массовых самоубийств не наблюдалось, потому что у людей была надежда, и был какой-то выход. А в данном случае, ситуации были, видимо, безвыходные.

И такие «длительные западни» создаются искусственно.

К примеру, сегодня Верховный суд признал незаконным ещё одно решение по продлению ареста П.Лебедеву. Однако это не означает того, что он будет освобожден. Поскольку пока в суде несколько месяцев рассматривается вопрос о незаконности одного решения, принимаются иные решения, по которым П. Лебедев остается под стражей.

Это напоминает ещё одну практику, описанную не столь давно в СМИ: «Как обнаружил норвежский телекоммуникационный гигант Telenor в споре с акционером ТНК-ВР Михаилом Фридманом, иски, инициированные в региональных судах, это просто вечный двигатель. Как только ты одерживаешь победу по одному из них, появляется еще один в другом регионе, и порой менее чем за двенадцать часов, не давая тебе ни одного шанса предпринять действия по предшествующему решению» («Когда глобальные нефтяные гиганты увиваются вокруг Кремля»)

«Оригинальная» технология создания «непрерывного коридора неправого поля» описывалась мною два года назад в статье «Юристы решили писать законы для шторма ?», где описывалась практика осознанного принятия противоречащих законам нормативных документов, в расчете на то, что противоречащие законам сделки будут заключены до протеста прокуратуры или решения суда об отмене этих норм. И при этом суды «забудут» сказать о том, что сделки, заключенные по этим отмененным нормам, также являются незаконными.

Пока, во всех известных мне случаях, к таким «технологиям» прибегают те, кто имеет возможность либо влиять на решения судов, либо подавать «непрерывные иски».

Причем оплачивают все это граждане России, т.к. содержание юристов компаний включено в цены и тарифы. Либо загружаются работой суды, содержащиеся на деньги налогоплательщиков. И денег этих требует все больше, в том числе, на описанные «юридические войны», и на кормление огромных капиталов для обеспечения их рентабельности.

В контексте обсуждаемой проблемы обращает на себя внимание практика «освобождения» от платежей в бюджет, по решению органов власти или судов, как это было в случае принятия Тюменским судом решения об отмене штрафа для ТНК -BP в размере 4, 2 миллиарда рублей.

Такие штрафы подлежат зачислению в федеральный бюджет. Однако я не увидела информации о том, присутствовали ли на этом судебном заседании представители Налоговых органов и государственных структур, представляющих интересы бюджета.

С моей точки зрения, интерес бюджета здесь безусловно есть, поскольку на компенсацию высоких цен на бензин и иные продукты, а также на повышение пенсий (отчасти компенсирующих рост цен) расходуются именно бюджетные средства.

Однако в статье «Тюменский суд отменил штраф для ТНК-ВР» и подобных ей компаний была дана только такая информация:

«Арбитражный суд Тюменской области отменил постановление Федеральной антимонопольной службы о наложении на ТНК-ВР штрафа в размере 4,2 миллиардов рублей за завышение цен на нефтепродукты. Об этом сообщает Русновости. Представитель компании заявил, что суд отменил решение ФАС и постановление о штрафе».

Возможно здесь и есть коллизия норма права, о которой идет речь в статье «Конституционность взыскания «монопольных» доходов в бюджет: мнение регулятора и консультантов».

Однако «жалости» к крупным компаниям у меня нет, поскольку в России есть кого жалеть, в том числе, и из-за той практики работы судов и законодательных органов, при которой в интересах Сильного создаются «длительные западни», «непрерывные коридоры неправого поля»,и «вечные двигатели» следующих один за другим исков в региональных судах, что описано выше.

И страдают от такой практики многочисленные граждане и субъекты малого бизнеса, попадающие в подобные «ловушки».

Яркий пример. Фактическое отсутствие сроков исковой давности по начислениям недоимок и пени, в том числе, и оспариваемых налогоплательщиками.

Нормы Гражданского кодекса о трехлетнем и специальных сроках исковой давности не применяются к спорам по налогам.

По Налоговому кодексу, в теории, налогоплательщика к ответственности можно привлечь в течение трех лет, выставив своевременно требование об уплате налога и подавая иск в суд.

Однако и по истечении трех лет налоговые органы могут продолжать начислять пени, и пять, и шесть, и семь лет и далее, не подавая иски в суд. Создается впечатление, что их не сильно беспокоит истечение трехлетнего срока, поскольку сложившаяся практика такова, что они могут начислять пени на спорные налоговые доначисления многие годы … И практика эта основана на редакции Налогового кодекса, позволяющей тем самым, де факто, ограничивать права граждан.

Ограничение прав граждан, обращу внимание, это тоже разновидность ответственности, которую более трех лет применять нельзя. Но это происходит.

И если гражданин не может, к примеру, выехать за границу, по той причине, что на сайте налоговых органов у него обозначен долг, но налоговые органы упорно не подают иск, то это, безусловно, ограничение его прав.

Ответ в таких случаях известен: Судитесь сами, «глотайте пыль в коридорах». Однако у граждан, в отличие от ТНК- ВР, Лукойла и других крупных компаний нет бизнеса, чтобы поставить все эти затраты «на юристов» в цену бензина или других продуктов.

Иски по налоговым спорам, повторю, должны подавать налоговые органы, если они конечно уверены в суммах начисленных ими налогов и пени.

Но на практике отдается предпочтение «принуждению» налогоплательщика, к уплате тех налогов, с которыми он не согласен, путем вышеописанного ограничения его прав или иных «приемов»…

В результате уже не первое десятилетие множатся, так называемые «Безнадежные долги», которые, с моей точки зрения, являются провокацией для коррупции.

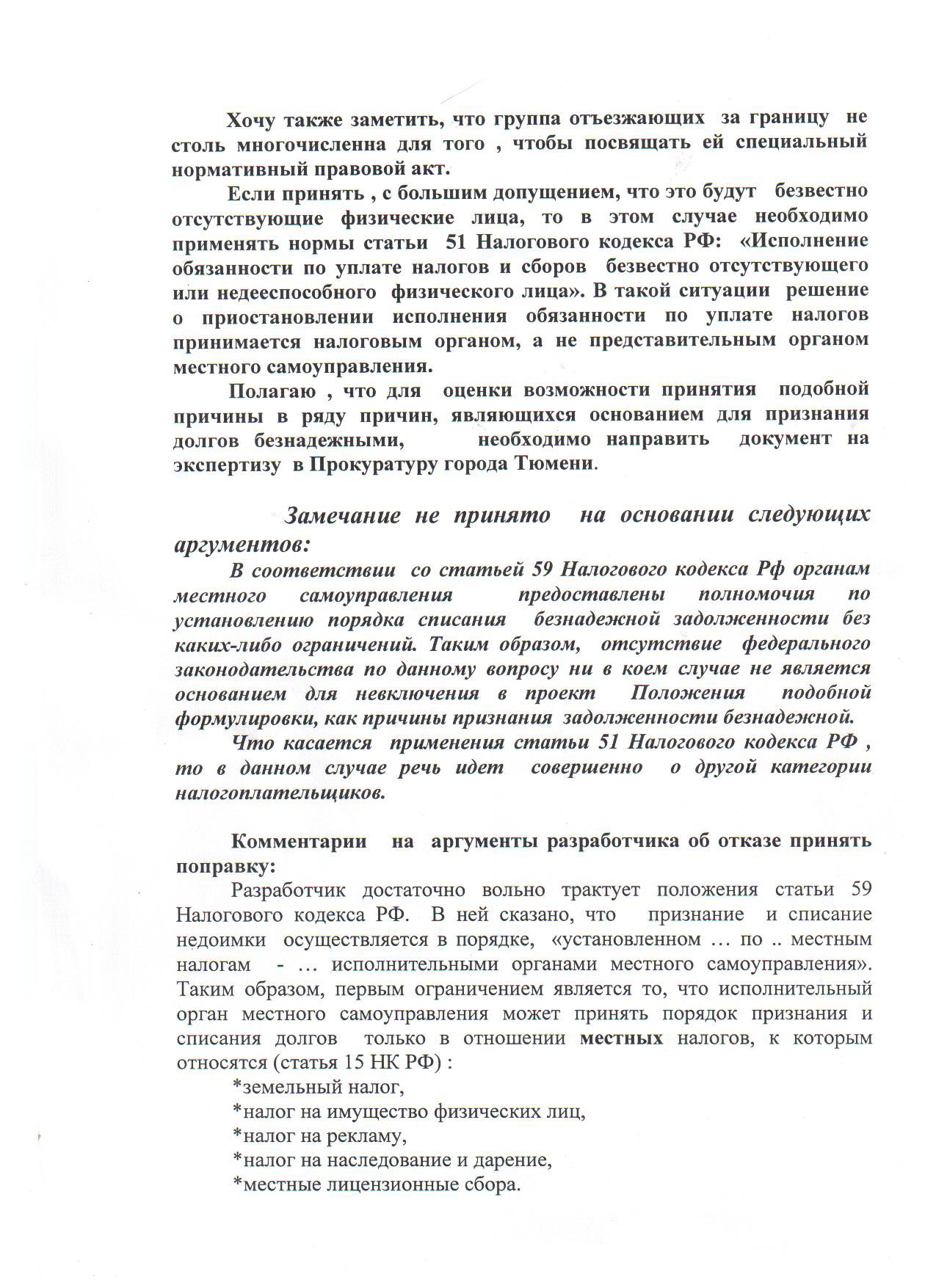

По Налоговому кодексу Безнадежными к взысканию признаются: недоимка, задолженность по пеням и штрафам в случае смерти физического лица, банкротства юр.лиц и его ликвидации в соответствии с законом и т.п. (ст. 59 НК РФ)

Однако есть «лазейка» в пункте 3, которая дает право дополнять этот перечень для признания долгов безнадежными к взысканию регионам и органам местного самоуправления.

С 27 июля 2010 года этот пункт звучит так: «Законами субъектов Российской Федерации, нормативными правовыми актами представительных органов муниципальных образований могут быть установлены дополнительные основания признания безнадежными к взысканию недоимки по региональным и местным налогам, задолженности по пеням и штрафам по этим налогам».

До 27 июля 2010 года право определять Порядок списания безнадежных долгов принадлежало исполнительным органам власти субъектов Федерации и местного самоуправления. Об этом говорил пункт 1. Ст. 59 Налогового кодекса РФ:

«Недоимка, числящаяся за отдельными налогоплательщиками, плательщиками сборов и налоговыми агентами, уплата и (или) взыскание которой оказались невозможными в силу причин экономического, социального или юридического характера, признается безнадежной и списывается в порядке, установленном:

…исполнительными органами государственной власти субъектов Российской Федерации, местными администрациями - по региональным и местным налогам».

Т.е. больше года назад компетенция по Принятию законов и нормативно-правовых актов по списанию безнадежных долгов была передана представительным органам власти (Думам), а прежние Положения, в редакции от исполнительной власти, должны были прекратить действовать. Хотя я не нашла в СМИ информации о принятии таких региональных законов и местных актов в 2010 и 2011 годах, также как и не встретила информации о протестах прокураты в связи с, вероятнее всего, продолжающими действовать старыми Положениями - от исполнительных органов власти.

Обращу внимание, что это право «списывать безнадежные долги» по платежам в региональный и местный бюджет существует давно и мне эта практика известна уже более 10 лет.

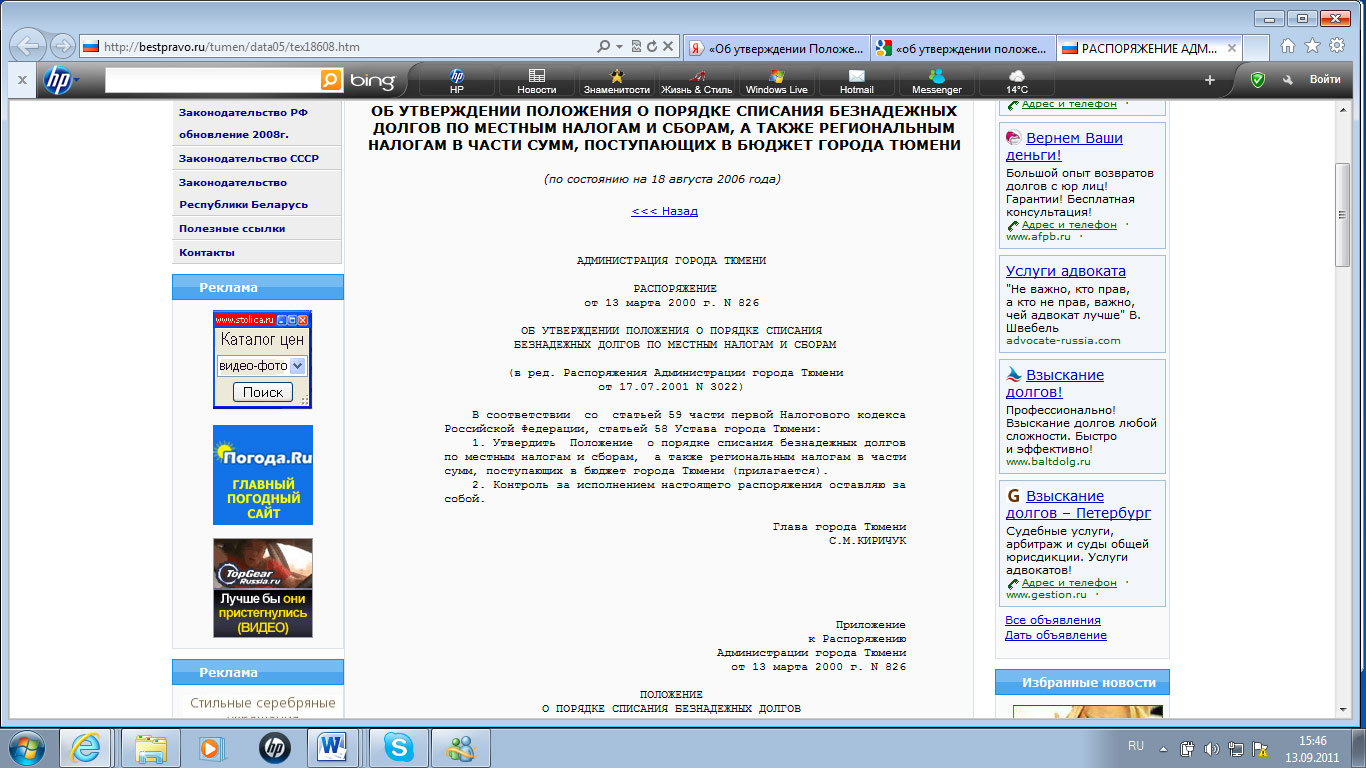

Ещё в феврале 2000 года в Тюменскую городскую Думу был внесен «шедевр» - типа проекта Решения Тюменской городской Думы «Об утверждении Положения о порядке списания Безнадежных долгов по местным налогам и сборам, а также федеральным и региональным налогам, в части сумм, поступающих в бюджет города Тюмени».

Т.е. глава города С.М.Киричук, имея, в 2000 году, компетенцию принять это Положение самостоятельно, решил переложить эту «сомнительную честь» на Тюменскую городскую Думу.

Видимо ему не очень хотелось подписывать лоббируемую кем-то редакцию о тех налоговых долгах, которые хотели бы «списать,как Безнадежные» некие влиятельные фигуры или кланы.

Вот именно этот проект, в феврале 2000 года, я подвергла серьезной критике и выступила, в частности, против того, что основанием для признания Безнадежными долгов по налогам, подлежащим зачислению в бюджет города Тюмени, является:

«отъезд налогоплательщика за границу на постоянное место жительства при принятии гражданства соответствующего государства»

Выезжают у нас за границу, большой частью, состоятельные люди, и эта норма позволяла им перед выездом накапливать неоплаченные налоги с хорошей перспективой признания этих долгов Безнадежными.

Кому-то перед сменой гражданства не хотелось платить налоги в бюджет страны, которую он покидает.

Мое требование состояло в том, чтобы исключить эту норму или направить её на экспертизу в Прокуратуру.

Не менее забавен был пункт о том, что налоговые долги признаются Безнадежными при:

«невозможности определения местонахождения плательщика после принятия всех мер по организации его розыска…»

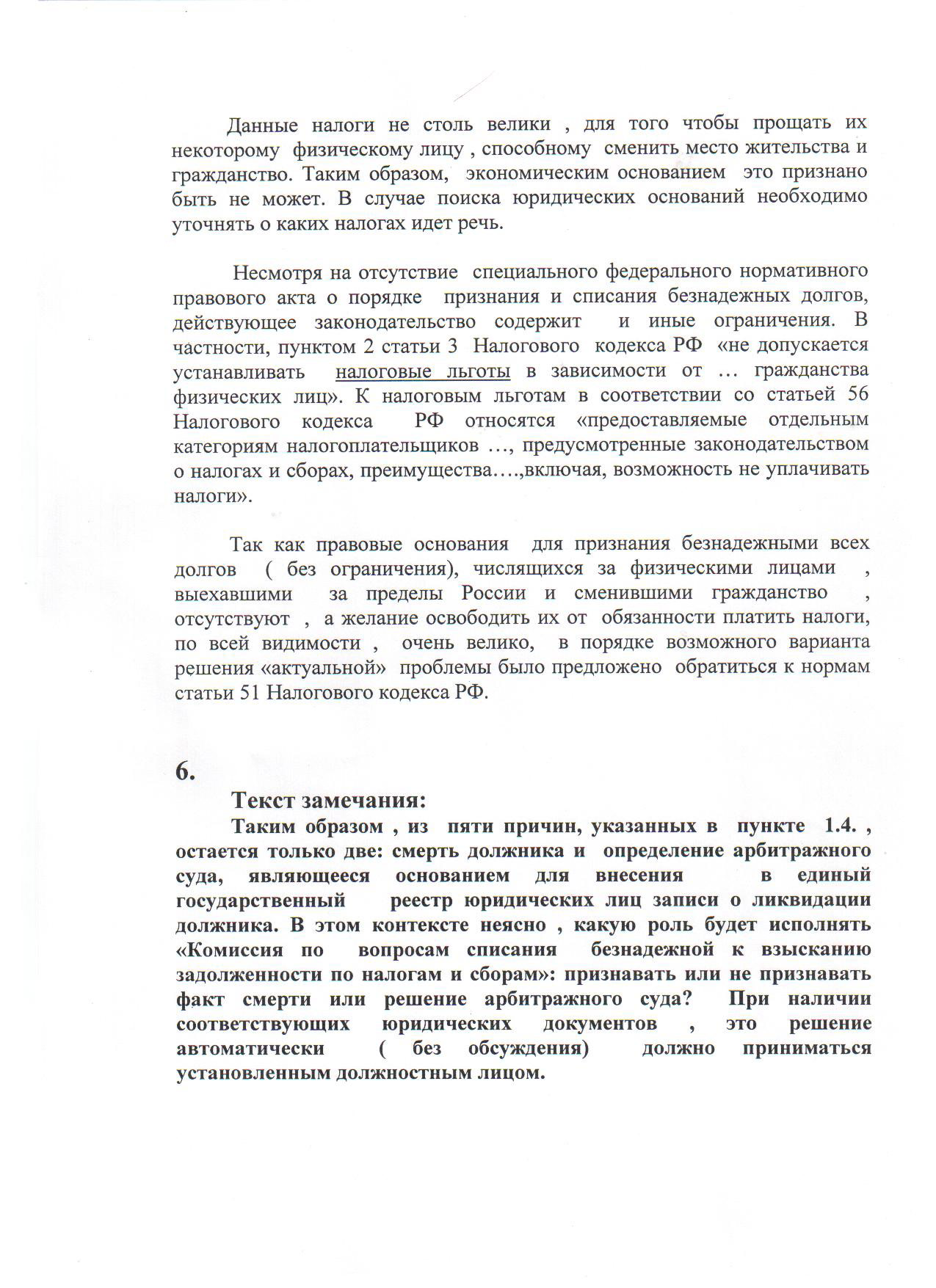

Поскольку у меня сохранилась копия моих замечаний с аргументами к проекту этого решения о списании безнадежных долгов и доводы представителей администрации города Тюмени, настаивающих на том, что «Выезд за границу» - это веское основание не платить налоги в бюджет города Тюмени, то я привожу копии относящиеся к этому пункту страниц (они читаемы при увеличении) и ряд цитат из этого моего комментария:

«…Действующее законодательство содержит следующие правовые ограничения. В частности. Пунктом 2 статьи 3 Налогового кодекса РФ « не допускается устанавливать налоговые льготы в зависимости … от гражданства физических лиц». К налоговым льготам, в соответствии со статьей 56 Налогового кодекса РФ, относятся «предоставляемые отдельным категориям налогоплательщиков…, предусмотренные законодательством о налогах и сборах, преимущества… включая возможность не уплачивать налоги»

В связи с тем, что в прежней редакции признание долгов Безнадежными увязывалось с социальными, экономическими и юридическими причинами, я дополнительно обратила внимание ещё и на то, что

«…Не могут быть признаны «экономическим основанием» долги по налогам тех граждан, которые способны выехать за границу на постоянное место жительства».

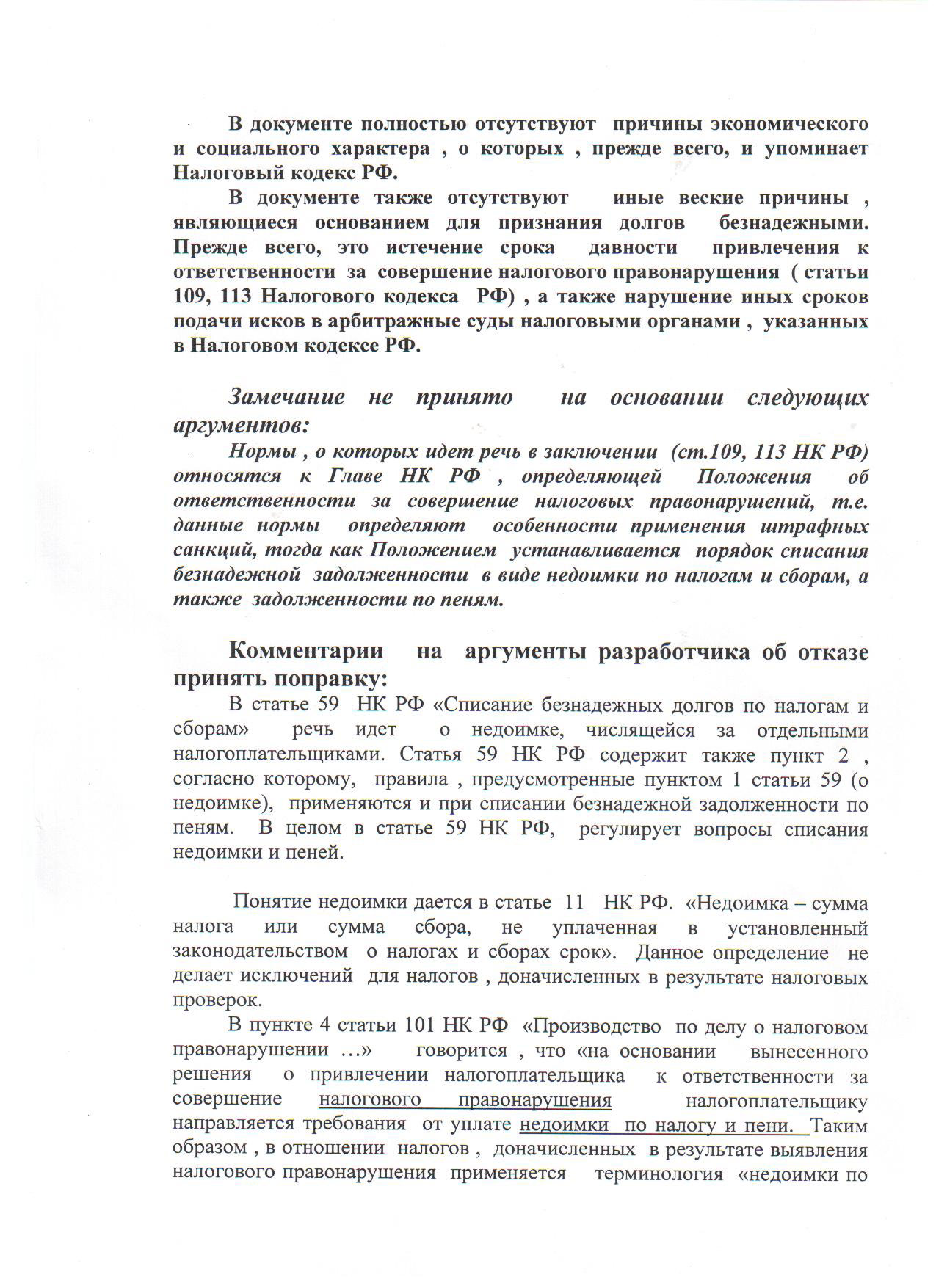

В проекте « Положения о порядке списания Безнадежных долгов…» полностью отсутствуют причины экономического и социального характера, о которых, прежде всего, и упоминает Налоговый кодекс РФ.

В документе также отсутствуют иные веские причины, являющиеся основанием для признания долгов безнадежными. Прежде всего, это истечение срока давности привлечения к ответственности за совершение налогового правонарушения (статьи 109, 113 Налогового кодекса РФ), а также нарушение иных сроков подачи исков в арбитражные суды налоговыми органами, указанных в Налоговом кодексе».

Т.е. норма ст. 59 Налогового кодекса РФ, по её духу, предполагала проявить сострадание к бедным. Однако те, кто разрабатывал, лоббировал и утверждал «Положение о порядке списания безнадежных долгов…» - решили «пожалеть» тех, кто наиболее состоятелен.

«Подарки» богатым в виде «прощенных долгов» должен был кто-то компенсировать, для чего, видимо, и сохранялись долги, по которым уже давно истекли сроки подачи исков со стороны налоговых органов.

Как показала практика последующих лет, налоговые органы стали понуждать уплачивать налоги внесудебными способами, ограничивая, де факто, права граждан на свободу передвижения (выезд за границу), а также понуждая подписывать некие акты сверки, которые они могут присылать людям («с числящейся за ними задолженностью») многие годы по истечении тех самых трех лет, в течение которых налоговые органы имели право предъявлять иски.

Обращу внимание на ключевое слово «Числиться». Т.е. задолженность не всегда доказана Налоговыми органами, она сомнительная. И потому налоговые органы не решились судиться с налогоплательщиком по этим суммам в течение трех лет. И подобного рода долги «числятся», в том числе и потому, что не было принято мое предложение о признании их Безнадежными по юридическим основаниям, с включением соответствующей нормы в «Положение о порядке списания Безнадежных долгов…»

Вместо этого, по складывающейся практике, налоговые органы понуждают налогоплательщиков поставить подпись под актом сверки задолженности и тем самым признать спорные налоговые долги. Однако если налогоплательщик, не признающий свой долг, поставит такую подпись, то это может наряду с признанием долга также продлить сроки исковой давности. При «успешной» реализации такой «тактики» налоговые органы получают шанс не только взыскать спорную недоимку, но также и пени, начисленные много более, чем за три года.

И все это, как я понимаю, происходит для того, чтобы компенсировать «Безнадежные долги» выехавших за границу, которые недополучил бюджет!

Когда кредитор по истечении сроков исковой давности предлагает должнику подписать соглашение о признании задолженности или акт сверки, то в комментариях юристов это называется «ПРОВОКАЦИЕЙ к продлению сроков исковой давности».

По соглашению сторон эти сроки исковой давности продлены быть не могут, поскольку такое соглашение считается ничтожным, а вот путем Провокации - могут.

Понятно, что при существующей практике «провокаций» кредиторы «напрягаю» должников продлить сроки исковой давности путем подписания актов сверки.

Если говорить о политике налоговых органов, не желающих судиться в первые три года, а предпочитающих многие годы рассылать акты сверки налогоплательщикам - физическим лицам с перспективой последующего продления сроков исковой давности, то с моей точки зрения, она имеет аналогию с тем, о чем рассказано выше.

Более того, представители налоговых органов, как должностные лица, не имеют права вводить граждан в заблуждение, поскольку это может толковаться как «использование доверия к должностному лицу». Тем не менее, по суммам оспариваемых недоимок они иногда предлагают гражданам подавать заявления о признании долгов Безнадежными, прекрасно зная о том, что эти граждане не входят в привилегированную группу выезжающих за границу и их долги не могут быть признаны безнадежными ни по одному из пунктов действовавших все эти годы «Положений о списании безнадежных долгов…». Однако уже сам факт подачи заявления о признании долга безнадежным может рассматриваться как признание долга по налогам, который до этого налогоплательщик многие годы не признавал.

Разве это не похоже на «измор» налогоплательщиков, на которых, де факто, возлагается и бремя по компенсации долгов Богатых и Выездных, чьи налоговые долги, «как по маслу», были признаны Безнадежными без всяких препятствий ?

И вся это практика специально консервируется. И действует она в отношении физических лиц. Хотя даже во времена «плохой редакции Налогового кодекса», т.е. бесспорного списания долгов с юридических лиц, с физическими лицами - гражданами России, никогда не обращались подобным образом.

Благоприятствует «консервации» описанной практики - отсутствие ответственности налоговых органов за отказ подавать иски в суд в течение трехлетнего срока, определенного Налоговым кодексом РФ.

Как уже ясно из описанного выше, совершенно не случайно в 2000 году, представители администрации города Тюмени отказались включить в перечень оснований для признания долгов Безнадежными -

«…истечение срока давности привлечения к ответственности за совершение налогового правонарушения (статьи 109, 113 Налогового кодекса РФ), а также нарушение иных сроков подачи исков в … суды налоговыми органами, указанных в Налоговом кодексе».

В связи с описанными выше причинами и складывающейся практикой граждане, как раз, и оказываются в тех «бесконечных ловушках» и под давлением тех самых «вечных двигателей», создающих ощущение безнадежности, с которых я и начала разговор, в настоящей статье, в том числе и о доведении до самоубийств.

Таким образом, вопрос с «безнадежными долгами» уже 10 лет назад был урегулирован четко для состоятельных граждан.

Но он намеренно не был урегулирован для тех, кому налоговые органы начисляли и начисляют долги по весьма спорным основаниям. При этом обращает на себя внимание и тот факт, что они стараются не оставить «материальных следов», т.е. не присылают налоговые требования, не подают иски в суд, не ставят печати на присылаемых актах сверки, не предъявляют данных о компетенции лица, подписывающего такие акты, не дают на бумаге документ о полной сумме задолженности по налогам, с которым можно было бы пойти в суд. Акты составляются за год. Недоимка в них ставится ноль и упоминается только годовая задолженность по пени, что опять же может ввести в заблуждение гражданина, подвигнуть его к подписанию акта сверки и, тем самым, - к продлению сроков исковой давности. Скриншоты сайтов налоговых органов, на которых вывешены подобного рода задолженности, тоже в суд не предъявишь в качестве основного доказательства.

В 2000 году, когда возникла вся эта «инициатива с Безнадежными долгами», депутаты Тюменской городской Думы поддержали меня в критике этого документа, и проект решения был снят с рассмотрения Представительного органагорода Тюмени.

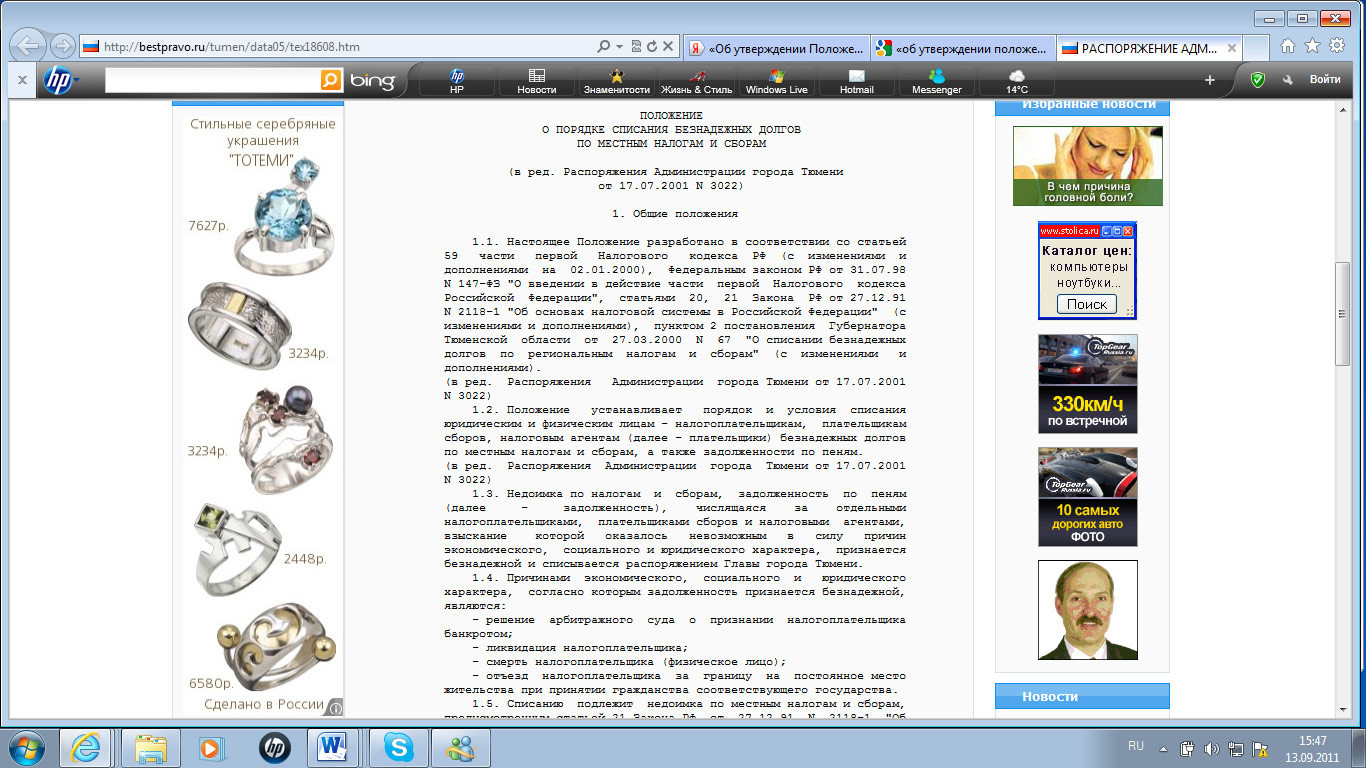

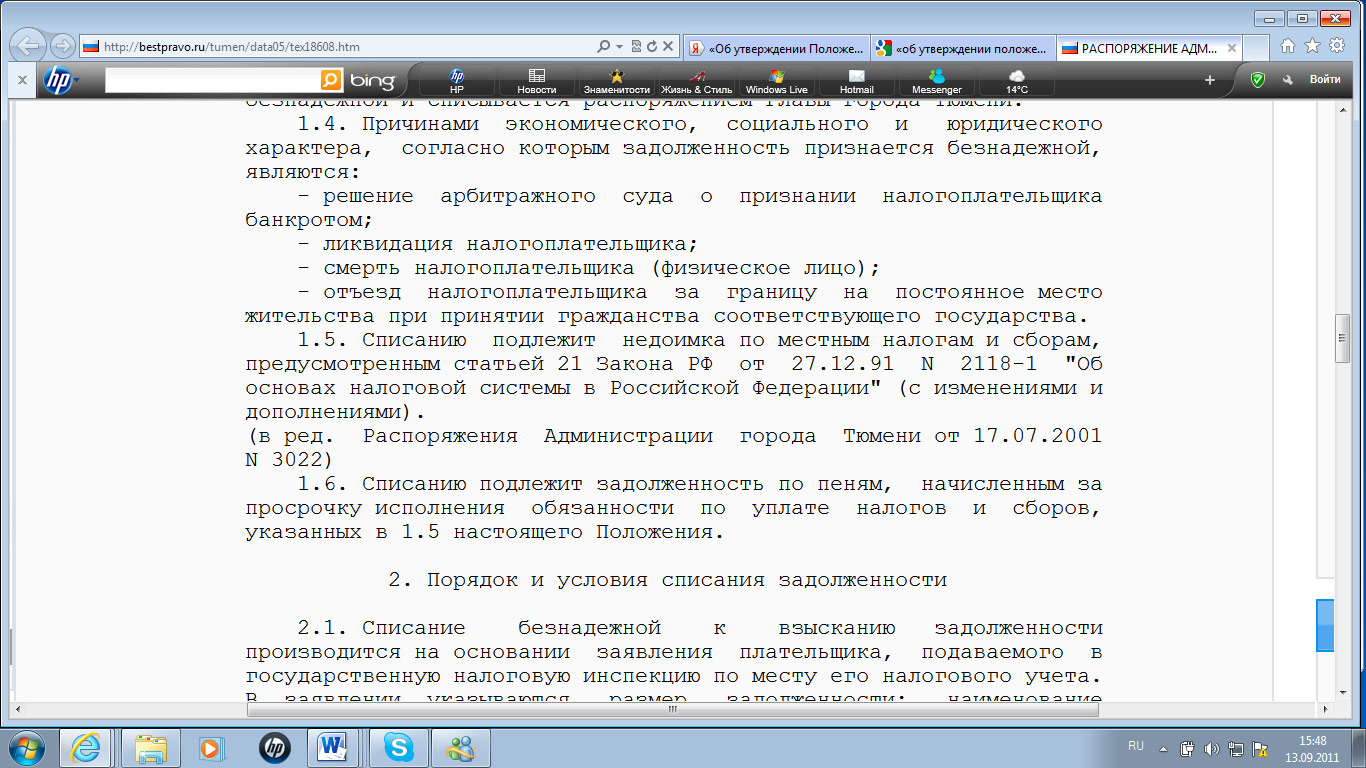

Однако уже через две недели «Положение о порядке списания безнадежных долгов…» было принято Распоряжением Администрации города Тюмени и подписано главой города С.М.Киричуком 13 марта 2000 года. Затем его редакцию сменили 17.07.2001 года, уже Распоряжением № 3022, опять же Администрации города Тюмени. И Положение действовало, как минимум до 18 августа 2006 года, в том числе, оставляя возможность признавать Безнадежными долги тех, кто выезжает за границу, что следует из пункта 1.4. «Положения о порядке списания безнадежных долгов по местным налогам и сборам» (в ред. Распоряжения Администрации города Тюмени от 17.07.2001 N 3022)

Цитата:

1.4. Причинами экономического, социального и юридического

характера, согласно которым задолженность признается безнадежной,

являются:

…

- отъезд налогоплательщика за границу на постоянное место

жительства при принятии гражданства соответствующего государства».

Привожу также скриншот страницы, где размещено это « Положение о порядке списания безнадежных долгов».

В 2000 году, когда началась обсуждаемая история, Проект Положения Тюменской Думы по безнадежным долгам, был, по его концепции, по сути, «калькой» аналогичного документа, принятого на региональном уровне. И его «продавливали» оттуда в описанной мною редакции.

Вероятно, эта «синхронность» между документами областного и городского уровня сохранялась и в последующие годы.

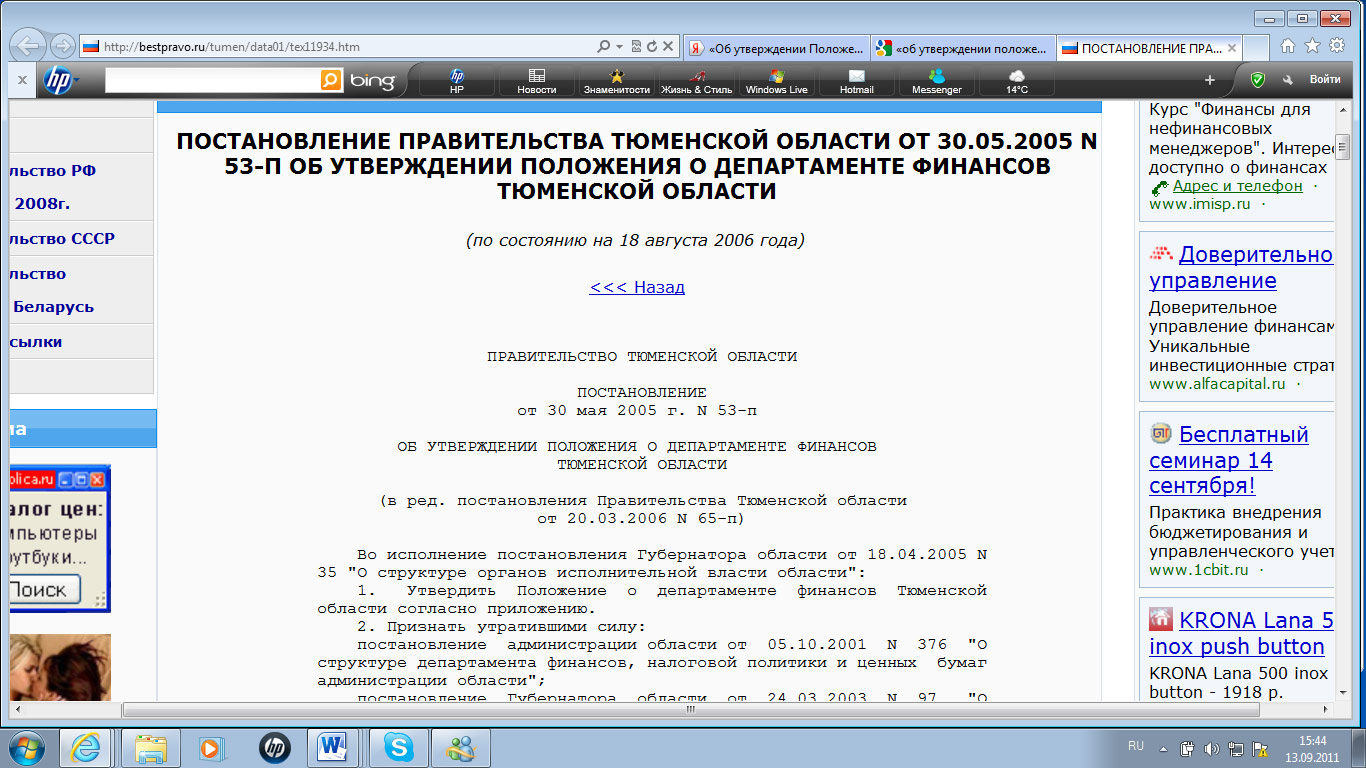

Однако на областном уровне «честь» принятия подобного «Положения о списании безнадежных долгов…» была возложена не на губернатора Тюменской области и не на заместителя губернатора по финансовым вопросам, а на Департамент финансов. Хотя, с моей точки зрения, Департамент финансов, не имеет права принимать документы, действие которых распространяется на граждан.

Такая компетенция у главы департамента финансов появилась согласно «Положения о департаменте финансов», утвержденного Постановлением Правительства Тюменской области от 30.05.2005 г., где в частности есть пункты:

2.2.10. Списания безнадежных долгов по региональным налогам и сборам, числящихся за отдельными плательщиками налогов и сборов.

2.2.11. Утверждения порядка списания безнадежных долгов по региональным налогам и сборам, числящихся за отдельными плательщиками налогов и сборов.

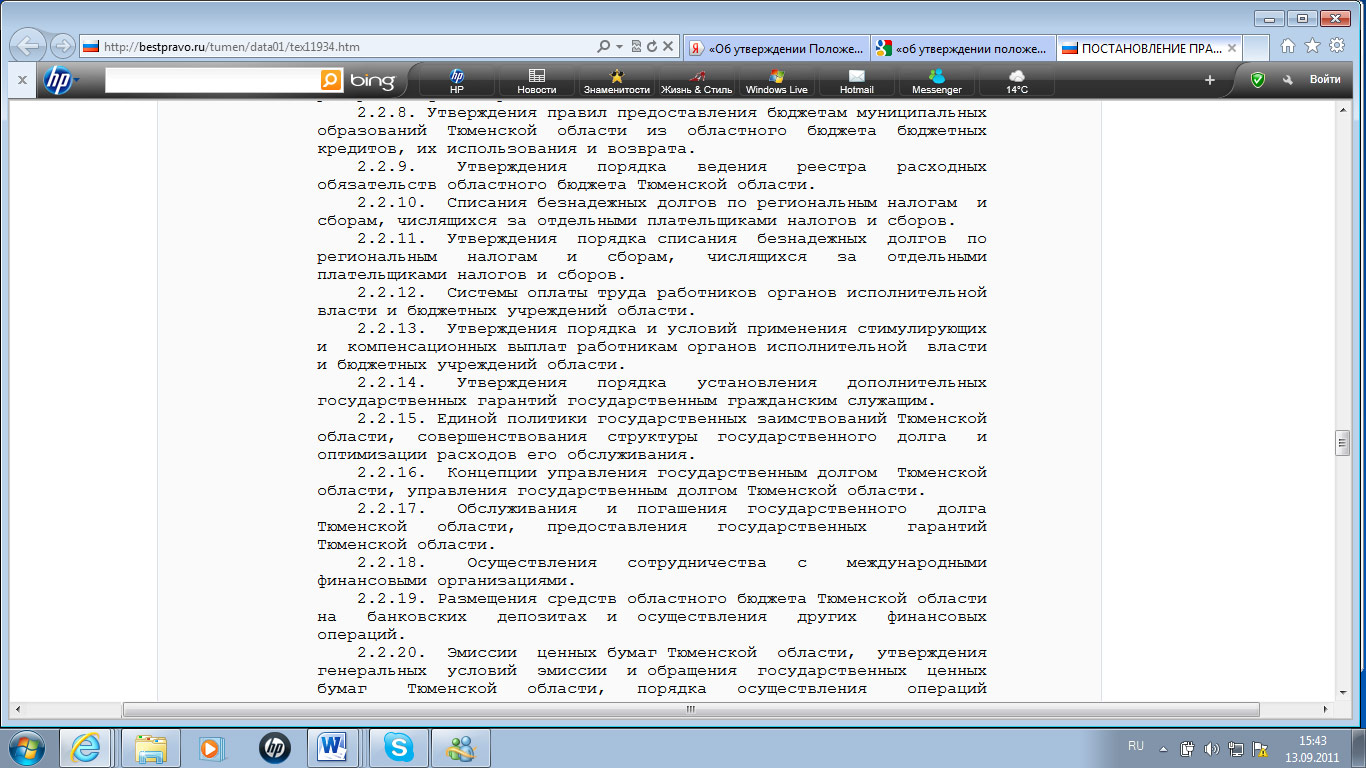

Позже нумерация несколько изменилась и полномочия дополнились

«…2.2.9. Утверждения порядка списания безнадежных долгов по региональным налогам и сборам, числящихся за отдельными плательщиками налогов и сборов.

2.2.10. Списания безнадежных долгов по региональным налогам и сборам, числящихся за отдельными плательщиками налогов и сборов.

2.2.11. Утверждения порядка списания задолженности перед областным бюджетом по средствам, выданным на возвратной основе, процентам за пользование ими, пеням.

2.2.12. Списания задолженности перед областным бюджетом по средствам, выданным на возвратной основе, процентам за пользование ими, пеням.

2.2.13. Предоставления бюджетных кредитов, проведения реструктуризации обязательств по бюджетным кредитам».

Т.е. пунктами 2.2.11 - 2.2.13, надо так понять, заменили прежний пункт под номером 2.2.8. редакция которого была такова: « Утверждения правил предоставления бюджетам муниципальных образований Тюменской области из областного бюджета бюджетных кредитов, их использования и возврата».

Вот такие огромные возможности у органов власти по « Списанию долгов…» существовали почти 10 лет.

Наконец- то год назад полномочия по законодательному и нормативному регулированию Списания безнадежных долгов кто-то догадался передать законодательным и представительным органам власти, что нашло свое отражение в Налоговом кодексе РФ.

Я предполагаю, что причиной такого решения могли быть многочисленные злоупотребления, выявленные на региональном и местном уровне.

К тому же, как я уже писала в статье «Юристы решили писать законы для шторма?», согласно «юридическим приемам» подобные «лазейки» специально открываются на короткое время и для избранных…

10 лет, похоже, вполне хватило для списания долгов всех тех, кто хотел выехать за границу и сменить гражданство.

Теперь норма ст. 59, п.3 НК РФ звучит иначе.

Процитирую её повторно:

«Законами субъектов Российской Федерации, нормативными правовыми актами представительных органов муниципальных образований могут быть установлены дополнительные основания признания безнадежными к взысканию недоимки по региональным и местным налогам, задолженности по пеням и штрафам по этим налогам».

Обращает на себя внимание, что в ходе изменения редакции НК РФ исчезло упоминание о социальных, экономических и юридических основаниях для принятия решений о списании безнадежных долгов.

Что же касается компетенции, то Законы субъектов Российской Федерации может принимать только законодательный орган, т.е. Тюменская областная Дума. К тому же, в Налоговом кодексе теперь есть четкое указание и на представительный орган местного самоуправления.

Прошел год с даты принятия новой редакции статьи 59 Налогового кодекса РФ…

Но, как я уже сказала, в поисковых системах, мне не удалось найти информацию о том, что Думами Тюменской области и города Тюмени были приняты новые редакции «Положений о списании безнадежных долгов…».

При этом приняты, с полагающейся для этого публичной дискуссией и открытостью текстов. Есть только информация о том, что в 2011 году принимались изменения в Положение о департаменте финансов. Быть может, был исключен пункт о праве Департамента финансов «Утверждать порядок списания безнадежных долгов по региональным налогам…». Но быть может и что-то другое. Текст отсутствует в свободном доступе («Постановление Правительства Тюменской области от 31 марта 2011 г. N 105-п «О внесении изменений в постановление от 30.05.2005 N 53-п»)

Протеста прокуратуры за все эти годы, касательно «Списания долгов» для «Выездных», как я понимаю, не было, коль скоро, эти Положения продолжали действовать и по ним признавались Безнадежными долги тех, кто выезжает за границу и меняет гражданство.

Последние новости «о прокуратуре» состоят в том, что «Место «правой руки Чайки» занял человек Собянина» бывший заместитель прокурора Тюменской области Андрей Некрасов. И это в дополнение к тому, что «человек Собянина» стал полпредом в УрФО (Е.Куйвашев) и полпредом в ЦФО (О.Говорун)

Обращу внимание, что представители Тюменской прокуратуры всегда бывали на заседании Тюменской городской Думы, и они слышали начало дискуссии по обсуждаемому вопросу. К тому же на такие вопросы приглашались и представители налоговых органов.

Как видим, многие годы в Тюменской области действовал своего рода «оффшор». И эти люди, как «добросовестные налогоплательщики» и «респектабельные граждане» живут теперь за пределами России.

Возможно, когда-нибудь их имена станут известны, также как имена тех, чья задолженность по налогам не доказана, но обнародована для общего обозрения.

Поскольку я сняла обсуждаемый документ с рассмотрения в Тюменской городской Думе в феврале 2000 года, то мне бы очень хотелось узнать, по истечении 10 лет, на какие суммы признали Безнадежными долги для тех, кто выехал за границу вот по этим самым «Положениям о списании … долгов по налогам».

Хотелось бы также увидеть подробную информацию в СМИ о текущем моменте.

Плохо верится в то, что органы власти Тюменской области и города Тюмени не успели в 2010 и 2011 годах разработать проекты «Положений о списании безнадежных долгов…» и не успели утвердить их на заседаниях Дум, за год прошедший с даты вступления силу новой редакции ст. 59 Налогового кодекса РФ.

Когда им надо было в опережающем порядке ввести процедуру назначения мэра Тюмени, они приняли Устав города Тюмени уже в марте 2005 года, т.е. почти за четыре месяца до 1 июля, когда могли начать действовать отдельные нормы этого Устава, и почти за год до вступления его в силу в полной редакции.

Более того, они успели даже назначить мэра до 1 июля, хотя в это время ещё действовала норма прежнего городского Устава, обязывающая мэра избирать, а не назначать его.

В 2005 году, когда я обращалась к Д.Медведеву по факту складывающейся практики, при которой исполнительные органы власти перетягивают на себя полномочия представительных органов власти, в т.ч. по нормотворческой деятельности, в рамках общего обращения по Уставу города, я не получила от него никакого ответа и не было никакой реакции по тем фактам, о которых он был оповещен («Женщины Тюменской политики», ч.2.)

В результате его молчания практика расширилась до тех масштабов, которые описаны в настоящей статье и породила явную дискриминацию в обществе по уровню доходов и возможностям: когда те, кто имеет налоговые долги и при этом шанс выехать за границу на постоянное жительство, обладают явным преимуществом перед теми, кто не сумел создать такие капиталы, возможно ещё и потому, что является добросовестным налогоплательщиком и исполняет законы.

Т.е. для тех, кто отбывает за границу с капиталами действует «привилегия» признания их налоговых долгов Безнадежными, а для тех, кто остается в России - риски «бесконечной налоговой кабалы», наложенной во внесудебном порядке и ограничивающей права граждан на свободу передвижения…

И поскольку все происходящее является ответственностью юристов, наделенных властными полномочиями, то я привожу ниже, в сокращении, направленное в июне 2005 года Д.Медведеву Экспертное заключение по Уставу города Тюмени, по вопросам складывающейся практики кулуарного «законотворчества» исполнительных органов, которая, я уверена, и привела ко многим социальным и техногенным последствиям, наблюдаемым нами сегодня в России.

Экспертное заключение

по Уставу города Тюмени и схеме замены выборов Главы города на назначение

В марте-апреле 2005 года в городе Тюмени выборы Главы города были заменены назначением Главы города, в нарушение законодательства, вследствие чего оказались существенно затронутыми конституционные права граждан избираться и быть избранными и, соответственно, встал вопрос о защите гражданских прав на основе законов 138-ФЗ «Об обеспечении конституционных прав граждан Российской Федерации избирать и быть избранными в органы местного самоуправления» и закона от 12 июня 2002 года N 67-ФЗ «Об основных гарантиях избирательных прав и права на участие в референдуме граждан Российской Федерации» (п. 4; ст. 85 закона № 131-ФЗ).

…

Схема замены выборов на назначение была реализована путем нижеследующих особенностей редакции Устава, а также отклонения норм Устава от федеральных законов

Первое: Особенности вступления в силу Устава города Тюмени, дублирующего нормы закона № 131-ФЗ о назначении главы местной администрации…

Четвертое: Необоснованное наращивание нормотворческих полномочий Главы местной администрации. Создание, через соответствующие нормы Устава, неустановленных законом субъектов муниципального нормотворчества, подчиненных Главе местной администрации, правотворческая деятельность которых, не регулируется федеральным законодательством, что затрудняет отмену таких актов в суде в случае нарушения ими гражданских прав и свобод.

Контекст закона № 131-ФЗ (противоречия, которые проявятся после 1 января 2006 года)

В статье 59 нового Устава города Тюмени в систему правовых актов города Тюмени необоснованно включены «распоряжения заместителей главы города, приказы руководителей структурных подразделений Администрации города», а также « иные правовые акты», возможные источники издания которых не названы.

Учитывая, что заместители главы города, за исключением первого заместителя (ст. 39 Устава города Тюмени) не указаны в новом Уставе города Тюмени и при этом первый заместитель в ст. 39 не поименован должностным лицом (не указаны его точные полномочия и ответственность), надо признать, что включение постановлений и распоряжений заместителей города (п.2. ст. 62 Устава) в систему муниципальных нормативных актов противоречит статье 43 закона № 131 -ФЗ, в котором сказано, что в систему муниципальных нормативных актов входят правовые акты должностных лиц местного самоуправления, предусмотренных Уставом.

В систему муниципальных нормативных актов (п.1. ст. 43 федерального закона № 131 -ФЗ) не входят и приказы руководителей структурных подразделений, поскольку право на муниципальное нормотворчество имеют только органы местного самоуправления, а структурные подразделения таковыми не являются.

Приказы иных должностных лиц местного самоуправления упоминаются в статье 43 закона № 131-ФЗ, но, однако, они упоминаются в пункте 7, а не в пункте 1, где дан исчерпывающий перечень муниципальных правовых актов.

Контекст закона № 154-ФЗ

Согласно ст. 19 закона № 154-ФЗ право на принятие правовых актов имеют органы местного самоуправления и должностные лица местного самоуправления, в том числе выборные и другие. При этом должностным лицом местного самоуправления, согласно этого же закона, признается выборное либо работающее по контракту (трудовому договору)лицо, выполняющее организационно-распорядительные функции в органах местного самоуправления.

В новом Уставе явно упоминается только одно лицо, с которым заключается контракт, это сити-менежер, однако рассуждать о нем в контексте закона № 154-ФЗ некорректно, т.к. назначаемый глава администрации, вводится законом № 131-ФЗ.

Если ориентироваться на Трудовой кодекс, то упоминаемый трудовой договор, должен иметь любой муниципальный служащий и даже технические исполнители. Однако, ясно что правотворчеством они заниматься на могут.

Право на нормотворчество по законодательству России может иметь только то, лицо, которое несет соответствующую ответственность, т.е. может выступать в ответчиком в суде и на имущество которого (юр.лица, которое он представляет) можно обратить соответствующее взыскание в случае нанесения ущерба противоправным нормотворчеством. Только Глава местной администрации официально без доверенности, действуют от имени администрации города, а следовательно администрация города как юридическое лицо отвечает по его обязательствам, включая обязательства, которые могут возникнуть по решению суда, отменившего незаконный муниципальный акт. Остальные должностные лица администрации города, не могут действовать от лица администрации без доверенности, а, следовательно, не могут осуществлять муниципальное нормотворчество, что и подтверждено нормами закона № 131 -ФЗ, не включившего приказы руководителей структурных подразделений администрации в систему муниципальных правовых актов.

Иные правовые акты, упоминаемые в Уставе, субъекты издания которых вообще не известны, тем более не могут быть включены в состав муниципальных правовых актов.

Неправомерное нормотворчество не имеющих статуса юридического лица структурных подразделений местных администраций уже неоднократно было предметом обращения в органы прокуратуры. Это известный прием, используемый для нарушения прав граждан и юридических лиц, на практике избавляющий идеологов указанного незаконного нормотворчества от ответственности и затрудняющий своевременную отмену таких актов судами (суды отказывают в рассмотрении не признавая их решения правовыми актами) Именно с этой целью подобные антиконституционные нормы вводятся в Уставы и иные нормативно-правовые акты.

Искусственное же расширение состава субъектов муниципального нормотворчества в лице заместителей главы города и руководителей структурных подразделений привело к тому, что, фактически, главным нормотворческим органом города Тюмени по Уставу становится администрация города Тюмени, а не представительный орган местного самоуправления, тогда как на самом деле местная администрация согласно законов № 154-ФЗ и 131-ФЗ это, в первую очередь, исполнительный орган с ограниченными распорядительными полномочиями

Пятое. Уменьшение нормотворческих и иных полномочий Главы муниципального образования, в нарушение законодательства РФ.

Контекст закона № 131 -ФЗ

Учитывая то, что по новому Уставу города Тюмени Глава местной администрации является назначаемым должностным лицом, а Глава муниципального образования является Председателем представительного органа местного самоуправления надо признать, что уменьшение нормотворческих полномочий Председателя городской Думы до издания исключительно правовых актов «по вопросам организации деятельности городской Думы», как это сформулировано в п. 5 статьи 59, противоречит статье 43 федерального закона № 131 -ФЗ, где в систему муниципальных правовых актов включены все «правовые акты Главы муниципального образования» без каких-либо ограничений…

Десятое. Нарушение принципа независимости органов местного самоуправления. Нарушение законодательного запрета на вторжение в их компетенцию. Нарушение Европейской Хартии о местном самоуправлении.

В пункте 7 ст. 59 нового Устава города Тюмени упоминаются муниципальные правовые акты « по формам, установленным органами власти Российской Федерации и Тюменской области»

Практика установления форм муниципальных правовых актов какими-либо федеральными законами не известна. Попытка же устанавливать некие «формы» для муниципальных нормативных актов путем издания областных законов, является вторжением в компетенцию местного самоуправления.

Вторжением в компетенцию местного самоуправления является и вносимая в контракт с главой администрации МО обязанность:

в) дополнительно использовать материальные ресурсы и финансовые средства муниципального образованиядля осуществления переданных отдельных государственных полномочий в соответствии с муниципальными правовыми актами согласно п.п. «в»,пункта 1, статьи 2Закон Тюменской области N 357 «Об условиях контракта для главы администрации муниципального района (городского округа) в части, касающейся осуществления отдельных государственных полномочий, и о дополнительных требованиях к кандидатам на должность главы администрации муниципального района (городского округа)». Закон принят в контексте ст. 37 Федерального закона «Об общих принципах организации местного самоуправления в Российской Федерации».

Кроме того, в настоящее время является действующей норма закона № 154 (пункт 3. статьи 17) согласно которой не допускается «назначение должностных лиц местного самоуправления органами государственной власти». Таким образом, участие в конкурсной комиссии представителей администрации Тюменской области и Тюменской областной Думы при назначении главы администрации также противоречит законодательству в период до 1 января 2006 года (имеющиеся исключения к городу Тюмени не относятся).

Глава местной администрации - глава города введен в состав Правительства Тюменской области на общественных началах. Это, во-первых, ставит его в зависимость от Правительства Тюменской области. Во-вторых, такая практика членства в Правительстве на общественных началах может быть распространена на бизнесменов. Помимо всего прочего в настоящее время из состава Правительства РФ до сих пор не выведен Главный федеральных инспектор Тюменской области, ранее занимавший в администрации должность начальника главного правового управления. Таким образом на территории Тюменской области формируется странный орган власти, в который скоро, не исключено, могут войти и другие федеральные чиновники и даже председатель избиркома…

Одиннадцатое. Нарушение прав граждан в связи с изъятием у представляющего их интересы Главы муниципального образования полномочий по публичным слушаниям.

В Уставе города Тюмени есть ограничения не только полномочий Председателя городской Думы, являющегося по законодательству, и при избранной схеме управления городом одновременно Главой муниципального образования город Тюмень, но также и ограничения прав граждан.

В частности, публичные слушания упоминаются не только в законе № 131 -ФЗ, в том числе, в норме, которая вступит в силу 1 января 2006 года. но и в новом Градостроительном кодексе РФ. (закон № 190-ФЗ) уже вступившем в действие с января 2005 года. При этом нормы Устава, в частности ст. 20. не вполне стыкуются с нормами Градостроительного кодекса. Законом прописаны ситуации, когда городская дума и Глава города могут проводить публичные слушания, тогда как в Градостроительном кодексе прописаны ситуации, когда они не «могут», а обязаны проводить эти публичные слушания. Кроме того, по Градостроительному кодексу публичные слушания организуются органами местного самоуправления, а решения по результатам слушаний принимает Глава муниципального образования, в случае города Тюмени, это Председатель Тюменской городской Думы. Эти противоречии могут проявиться и до 1 января 2006 года, т.к. граждане не вникают в порядок введения в действие Устава, на чем могут спекулировать чиновники. По крайней мере сейчас практика публичных слушаний, которые должны проводится, не известна.

В статье 28 закона № 131-ФЗ также сказано, что «Для обсуждения проектов муниципальных правовых актов по вопросам местного значения с участием жителей муниципального образования представительным органом муниципального образования, главой муниципального образования могут проводиться публичные слушания». Как видим публичные слушания проводятся Главой муниципального образования, а не главой города, каковым по Уставу является глава местной администрации. Таким образом противоречащая закону замена Главы муниципального образования на Главу города - главу местной администрации (в статье о публичных слушаниях нового Устава), в очередной раз, привела к уменьшению полномочий выборного должностного лица местного самоуправления, представляющего интересы населения, каковым является Председатель городской Думы.

И самое главное все это привело к нарушению прав граждан.

К нарушению прав граждан надо также отнести и то, что согласно Устава принимаемые правовые акты до 1 января 2006 года могут публиковаться и изданиях, не конкретизированных и не учрежденных органами местного самоуправления города Тюмени. Такое опубликование нельзя считать официальным опубликованием. А следовательно надо признать, что подобный подход нарушает гражданские права и свободы.

Требования к кандидату на назначение главой города: только экономическое или юридическое образование, отражают дискриминацию дипломов и образования, что также не предполагается действующим законодательством и нарушается право быть избранным. К примеру, Юрий Лужков (окончил Московский институт нефтехимической и газовой промышленности им.И.М.Губкина) или Александр Шаталов - заместитель Минэкономразвития (кандидат физико-математических наук) не смогли бы управлять Тюменью, поскольку Глава города., теперь не должен исключительно экономическое или юридическое образование. Таким образом, ни обладатель диплома о муниципальном управлении, ни строитель, ни архитектор, ни эколог, ни специалист в энергоснабжении или муниципальном недропользовании (а город надо уметь видеть подземными коммуникациями) вследствие зафиксированной в Уставе города дискриминации по образованию и диплому, не могут теперь претендовать на избрание городским Главой.

Замечу,что в составе «президентских кадровых параметров» предпочтительными стали считаться инженерное образование, опыт работы в реальной экономике, опыт стратегических исследований, опыт участия в крупных проектах и т.п. Как видим регионы не слишком внимают кадровым предпочтениям Президентской команды, а формируют команды под себя, и более того нарушая при этом гражданские права.

При сплошном сопоставлении текста нового Устава города Тюмени с действующим законодательством, по всем признакам могут быть выявлены и иные несоответствия федеральным законам, затрагивающие права граждан. Однако приведенного выше достаточно для отмены данного Устава, в связи с неправомерной концентрацией власти и правотворчества у назначаемого Главы администрации с недопустимым принижением статуса и объема полномочий Главы муниципального образования, представляющего население города Тюмени.

Все это без сомнения противоречит Европейской хартии о местном самоуправлении, где иногда назначаемые исполнительные органы, лишь исполняют решения представительных органов и не могут принимать общеобязательные правила, для неограниченного круга горожан.